Pondeaが企業型確定拠出年金制度の導入を支援します

企業の退職金制度に!

従業員・役員1名からでも入れる企業型確定拠出年金(DC)のご案内

企業型確定拠出年金制度にはメリットがたくさん!是非自社にも導入して、福利厚生の充実と、役員・従業員の老後資産形成を実現しましょう。

企業型確定拠出年金制度とは?

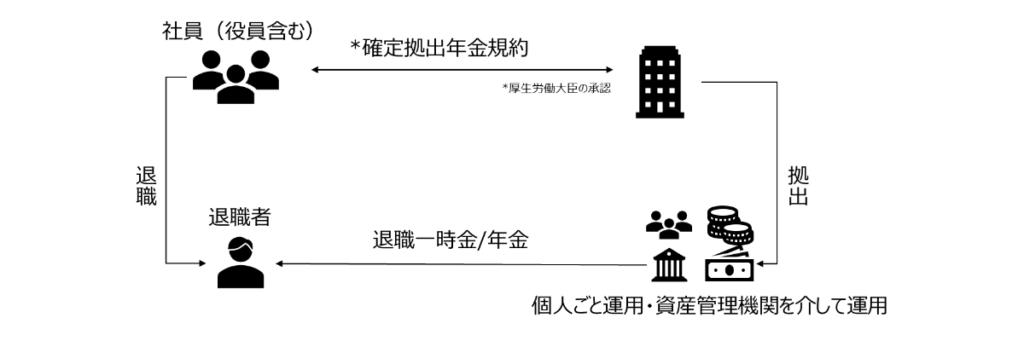

企業型確定拠出年金制度は退職金制度の一つです。企業型確定拠出年金制度はDC制度(本制度の英語であるDefined Contributionの略)や、日本版401k(米国の401kをモデルにしたため)と呼ばれることもあります。企業型確定拠出年金制度では会社が毎月一定額を拠出し積み立てていき、役員含む社員それぞれ個人の運用指示に従い老後まで運用されます。

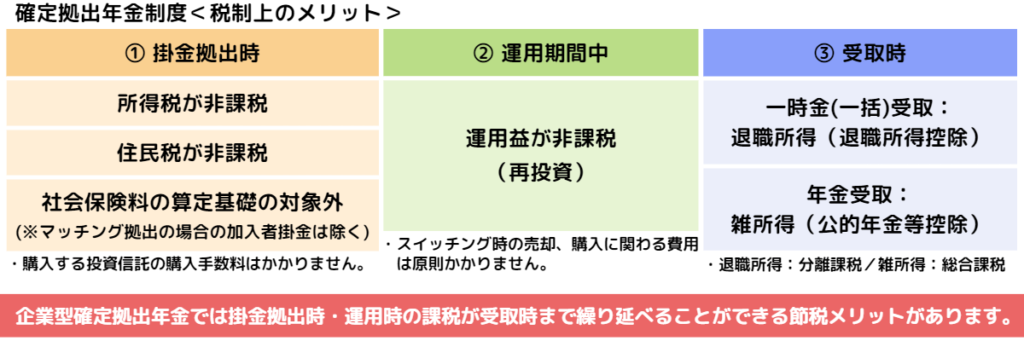

運用指示は個人ごとに、各々が行う点がポイントで、通常の特定口座などでの運用と違い運用益に対して非課税となりますし、拠出金は給与とは見なされないので所得税や住民税、そして社会保険料の算出対象外となるのが大きなメリットです。

最大で月に55,000円まで拠出可能なため本制度だけで老後資金を形成することが充分可能となっています。 企業型確定拠出年金制度とは?や金銭的メリットについての記事も本サイトに掲載しておりますので是非ご確認ください。

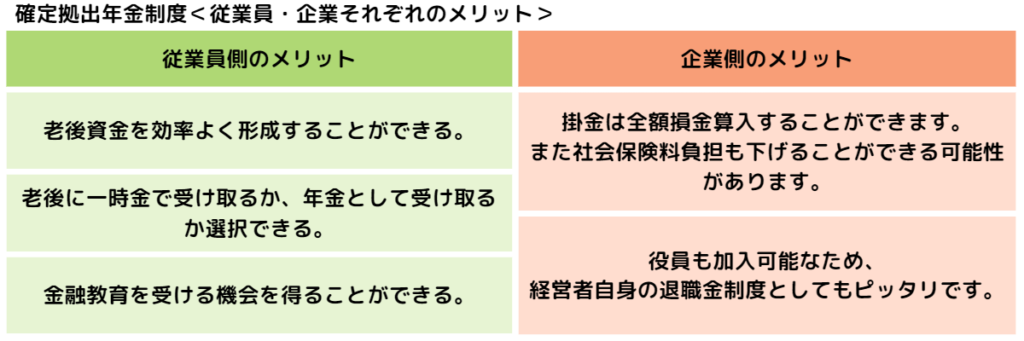

従業員側のメリットと企業側のメリット

従業員側と企業側の双方にメリットがある制度となっています。

従業員側のメリット

老後資金を効率よく形成することができる。

運用益に対して非課税となるため老後に向けて効率的な資産形成ができます。毎月掛金を拠出していきますが、その掛金は給与と見なされないため、拠出時に所得税・住民税が課税されません。また社会保険料は標準報酬月額をベースに算出されるため、給与ではなく拠出金とすることで、社会保険料が下がる可能性もあります。ちなみにiDeCoでは掛金を増やしても社会保険料を下げる効果はありません。

老後に一時金で受け取るか、年金として受け取るか選択できる。

原則として60歳以降で受け取り可能となりますが、その際に一時金として一括で受け取るか、年金として分けて受け取るか、またその組合せとするか、など実際の受け取りのタイミングで選択することができます。受け取り時に税制上メリットも享受でき、一時金として受け取る場合は積立期間に応じた退職所得控除を、年金として受け取る場合は公的年金等控除を利用できます。

金融教育を受ける機会を得ることができる。

制度導入に際して導入研修や勉強会を受けることができ、金融教育の機会を得ることができます。また継続的な投資や金融に関する教育を通して、従業員・役員自身のマネーリテラシーを向上させることができます。お金周りに知識や理解を深めることで日々の生活や老後の備えにも役立てることができます。

企業側のメリット

掛金は全額損金算入することができます。また社会保険料負担も下げることができる可能性があります。

毎月の掛金は全額損金算入できます。内部留保を使う前提で独自に退職金制度を設ける場合は法人税等を納めた後の利益を積み立てていく必要がありますが、企業型確定拠出年金制度においては外部に積み立てていくこととなるためその必要がありません。また制度設計次第では、社会保険料の算出根拠となる標準報酬月額が下がる効果もあり、その場合は社会保険料の従業員・企業負担を抑えることができる可能性があります。

役員も加入可能なため、経営者自身の退職金制度としてもピッタリです。

中退共(中小企業退職金共済)と違い役員でも加入することができます。そのため経営者の方の老後資金の形成手段としてもピッタリです。また積立金は社外に積み立てられることとなるため、会社に万が一の事態が発生した場合であっても、退職金となる積立金は保全されます。

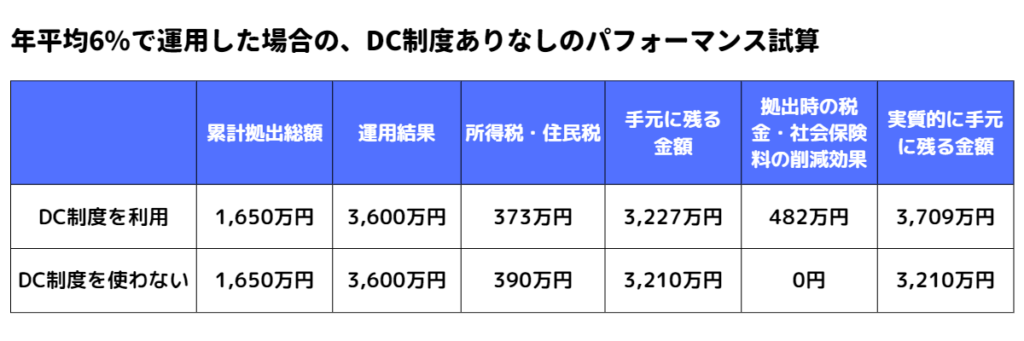

金銭的メリットはどれくらいになるの?

例えば40歳独身で標準報酬月額が44万円の方が、給与部分から55,000円を毎月拠出し、65歳まで本制度を使って積み立て場合はどれくらいの金銭メリットがあるのでしょうか?もし年利6%で運用できたとすると、拠出時の所得税・住民税・社会保険料の削減効果と、受け取り時の退職所得控除の組み合わせで、1,650万円の累計拠出を、3,709万円まで増やすことができます!同じように資産運用する場合と比較しても、本制度を利用しない場合と比較して500万近く手元に残る金額を増やすことができます。

詳しくは以下の記事もご参考にしてください。

税制上のメリットは以下の通りです。拠出時、運用時、受取時の3フェーズで税制上メリットを享受することができる制度となっています。

株式会社ポンデアが企業型確定拠出年金制度の導入をサポートします!

退職金制度の1つであるこの企業型確定拠出年金制度ですが、導入検討にあたって今自社で導入済みの退職金制度や、企業型確定拠出年金制度以外の退職金制度との比較やご相談などはもちろん、制度導入に向けて、経営者・役員・従業員の方々向けに説明会や、制度導入研修を提供させていただいております。もちろん導入して終わりではなく、その後の継続的な金融教育や運用教育を提供させていただき、新入社員の方々への対応はもちろん、既存社員の方々のフォローアップもしっかり対応させていただきます。

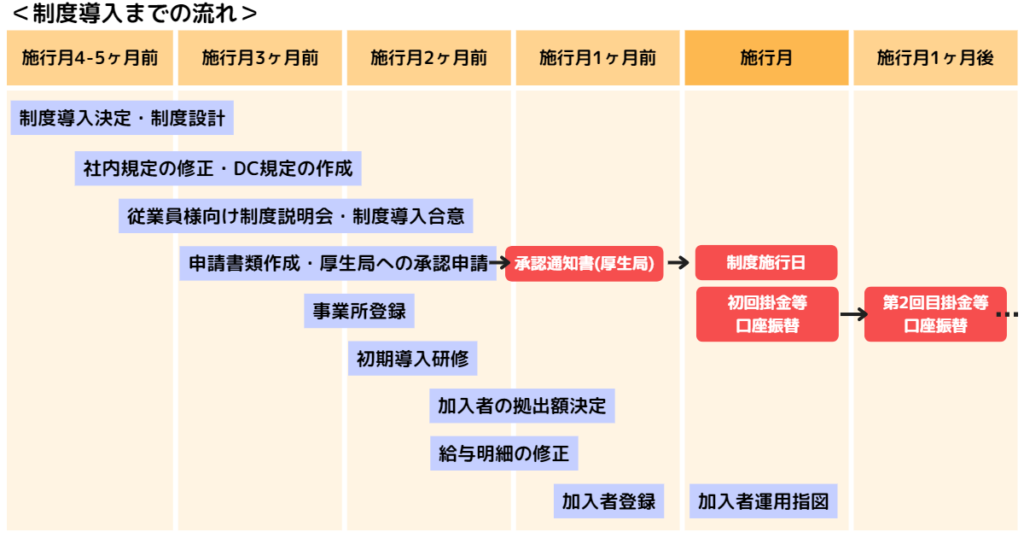

制度導入までの流れ

制度施行までに厚生局への承認申請手続き等が必要なため早くても4~5か月程度必要となります。以下のイメージをご参照ください。

よくあるご質問

企業側のコストを極力増やさずに本制度を導入することはできますか?

可能です。企業側で毎月の掛金を負担しないという制度設計も可能となります。その場合は個人ごとに給与部分からいくら拠出するかを決めることができます。また企業が一部掛金を拠出する組合せパターンなど柔軟に制度設計が可能となっています。

iDeCoと何が違うの?

iDeCoと企業型確定拠出年金制度は非常に似たものとなっており、転職時など転職先に本制度がない場合でもiDeCoで拠出や運用を継続することが可能となっています。本制度の場合はiDeCoと違い社会保険料についても削減効果がございます。また月額最大掛金もiDeCoは23,000円ですが、企業型確定拠出年金制度では55,000円まで拠出可能となり、老後資金をしっかり準備することができます。また両者併用も可能となっています。

定年間近の社員がいる場合はどうしたらよいの?

人事規定等を変更いただくことで厚生年金被保険者(原則70歳未満)であれば、企業型確定拠出年金制度の加入者になることができます。また実際に拠出するかどうか社員様個人ごとの選択制とすることもできます。

企業型確定拠出年金制度はポンデアへ!

我々、株式会社ポンデアは企業型確定拠出年金制度を老後資金形成の非常に優れた制度と考えています。一人でも多くの人々に正しく理解して欲しい、また是非活用して欲しいという想いで導入支援を行わせていただいております。まず貴社の状況をヒアリングさせていただき、企業型確定拠出年金制度がマッチするのかを擦り合わせ納得の上で導入を検討いただければと存じます。是非制度導入についてご興味がありましたら以下のお問合せフォームよりご連絡いただければ幸いです!