ボンジョルノ!皆さんこんにちは!

日本の年金制度ですが、国民年金(基礎年金)と厚生年金、そして企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)などもあり、十分な制度理解が進んでいるとはいえない状況でないでしょうか。私自身も以前は国民年金と厚生年金の違いをよく理解していなかったりしました。以前の私のように、自分自身がどの年金制度に加入しているかきちんと把握できていない人も一定数いるのではないでしょうか?

今回はそんな日本の年金制度について解説していきたいと思います。年金制度を正しく理解して、安心して老後を迎えられるようにしましょう!

年金制度とは?「厚生年金」「確定拠出年金」「国民年金」の違い

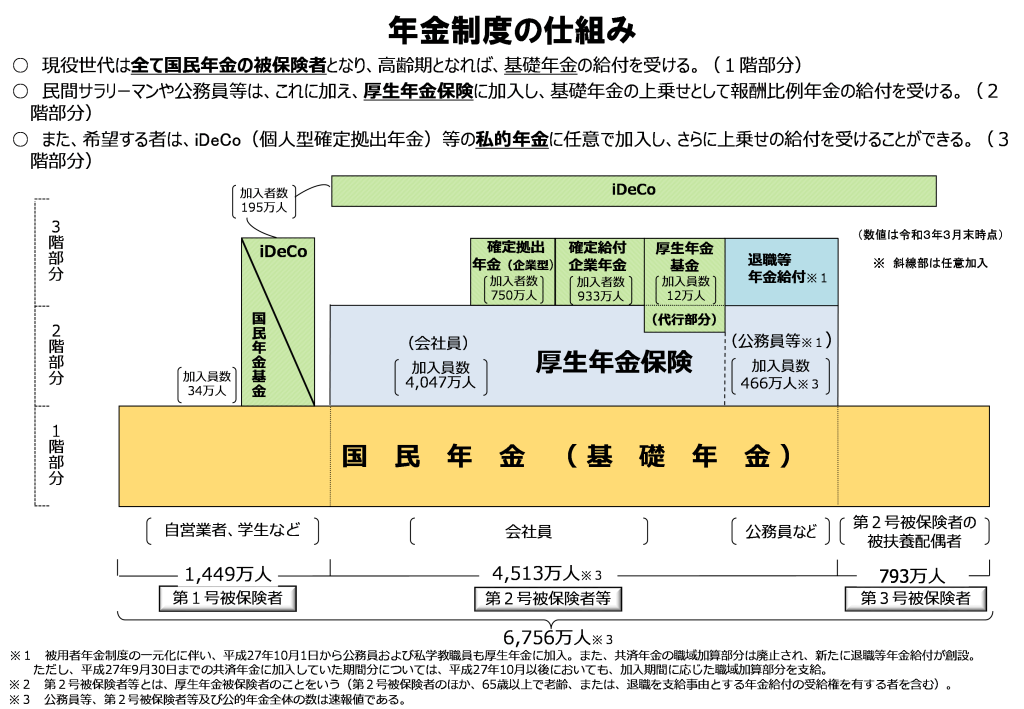

厚生労働省のサイトより 「年金制度の仕組みと考え方第3公的年金制度の体系(被保険者、保険料) (mhlw.go.jp)」

改めて日本の公的年金制度について振り返ってみましょう。上記イラストは厚生労働省のサイトから引用したものになります。よく言われるように日本の年金制度は3階建てとなっています。それぞれ3階層についてみていきましょう。

1階部分の国民年金(基礎年金)

1階部分となるのが国民年金(基礎年金)と呼ばれるものとなり、これは日本国内に住所がある、20歳以上60歳未満の人は全員強制加入となります。後述しますが月額掛金は全員一律となっており最低限の保障内容となっているため、自営業の方など2階部分を利用できない方は別途国民年金基金に入ったり、付加年金といって毎月の保険料に上乗せ分を支払ったりなどして保障内容を増強することができます。

2階部分の厚生年金保険

2階部分にあたるのが厚生年金制度となり、こちらは企業の従業員で原則70歳未満の人が、国民年金に加えて加入することになります。厚生年金の場合は、労使折半といって保険料負担は会社と従業員で半分ずつとなります。そのため従業員の負担は少なく済むというメリットがあり、また厚生年金保険料を支払っていれば別途国民年金の保険料を納める必要はありません。サラリーマンの方であればこの厚生年金保険に加入しているという理解でよいでしょう。

3階部分は任意加入のiDeCo(個人型確定拠出年金)やDC(企業型確定拠出年金制度)など

3階部分には任意加入となる企業年金や企業型確定拠出年金(DC)、そしてiDeCo(個人型確定拠出年金)といった年金制度が存在します。こちらは基本的に会社やご自身で掛金を運用して、老後資金を形成するといった主旨の年金制度となっています。自営業の方から主婦(主夫)の方まで使えるのはiDeCoとなりますが、例えばiDeCoであれば毎月一定額を掛金として拠出して、その拠出金を使って投資信託等を購入し非課税枠で運用することが可能になります。

iDeCoについての詳細はこちらの記事もご確認いただければと思います。

✅記事をアップしました!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

今回はiDeCoについて制度説明させて頂きました。会社員の方ですと勤務先に企業型(DC)がある場合もあり混乱しやすいので賢く選択していきましょう!https://t.co/Jz7t4vydeF

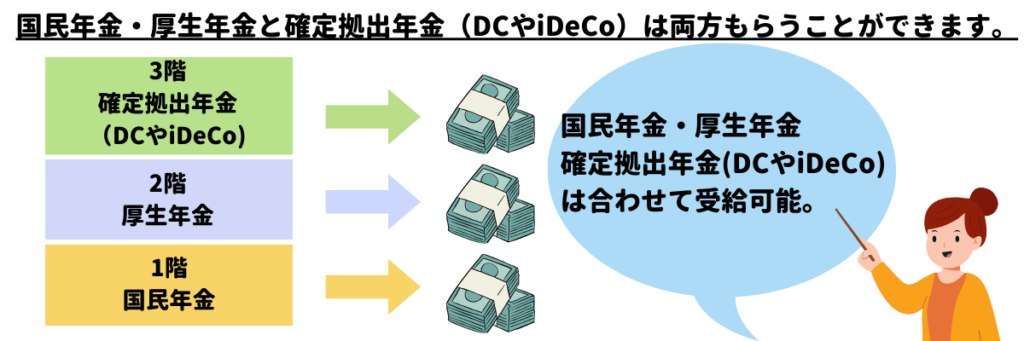

このように日本の公的年金制度は現在3階建ての設計となっており、自営業の方だったり、公務員の方だったり、主婦(主夫)の方だったりとご自身の状況によって利用できる年金制度に差異があるという設計となっています。

厚生年金と確定拠出年金の違い。厚生年金と確定拠出年金は両方もらえる?

厚生年金保険制度(2階部分)は、企業に勤める従業員で原則70歳未満の方が加入必須の制度となります。サラリーマンの方であれば基本的に全員厚生年金保険制度に加入しているという認識でよいでしょう。

なお厚生年金保険制度は国民年金に加えて加入することになりますので、実際に年金支給のタイミングとなれば国民年金分と厚生年金分の両方を受給することができます。また厚生年金は毎月の掛け金の半分を企業側が負担することになりますので、従業員側の負担は半分で済みます。

一方で確定拠出年金制度(DCやiDeCo)や企業年金(3階部分)については任意加入制度となるため、企業によっては制度導入していないケースもあるでしょう。中小企業では企業型確定拠出年金制度の導入はなかなか進んでいない状況です。もし企業型確定拠出年金制度が導入されていない企業にお勤めの場合でも、ご自身でiDeCoに加入することは可能となっています。

なおDCやiDeCoなどの三階部分にあたる年金制度に加入している場合は、老後に1階部分(国民年金)と2階部分(厚生年金)に加えて3階部分の年金制度からの年金を合わせて受給することが可能です。ですので国民年金・厚生年金・確定拠出年金(DCやiDeCo)は両方もらえるということです。また複数の年金制度に加入しておくことで老後の長生きリスクに備えることが可能となっています。

公的年金制度への掛金・保険料の拠出

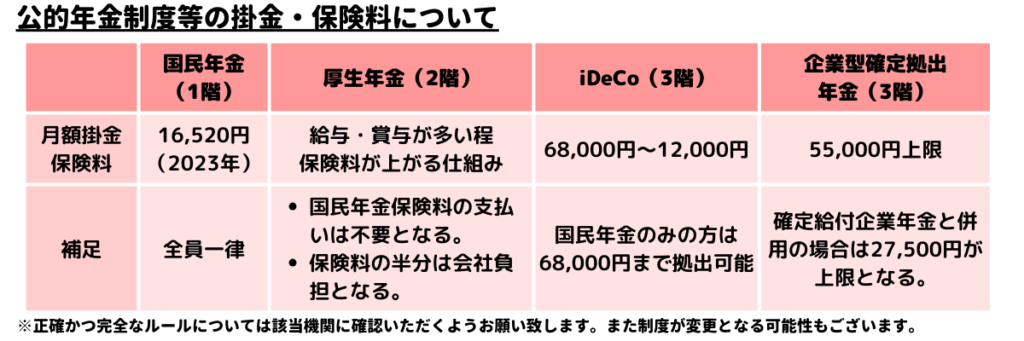

公的年金制度への掛金・保険料の拠出についてですが、まず1階部分の国民年金は全員一律の金額となります。2023年度は月額16,520円ですが、毎年金額は多少変化します。

そして2階部分となる厚生年金ですが、こちらは給与や賞与と連動する形となっており、給与や賞与が多い程保険料が上昇する仕組みとなっています。厚生年金は労使折半といって従業員と会社側で半分ずつ支払う必要があるため、企業目線でいうと給与を上げれば上げ厚生年金保険料負担が上昇することになります。

なお厚生年金保険料は32等級が上限となっているため月額標準報酬は65万円で、これ以上保険料は上がらなくなります。そのため月額標準報酬が65万円の人と、120万円の人でも厚生年金保険料の金額は変わらないということになります。

3階部分となるiDeCoや企業型確定拠出年金については、加入者によって上限が変わってくるのが特徴です。3階部分は任意加入となるため「個人型」確定拠出年金制度であるiDeCoの場合はそもそも加入する義務はありません。企業型確定拠出年金制度の場合はお勤め先企業の制度設計によっては全員加入となる場合もあります。

なおiDeCoの掛金上限は最大で68,000円で、この額を拠出可能な人は第1号被保険者といって自営業の方など国民年金(基礎年金)にのみ加入する方の上限掛金金額となります。サラリーマンの方など第2号被保険者といって厚生年金に加入している場合は、企業年金や企業型確定拠出年金制度などの加入状況によって12,000円から23,000円まで掛金上限が変わります。そして第3号被保険者といって、第2号被保険者の扶養に入っている配偶者(主婦・主夫)の方の場合は23,000円が上限となります。

企業型確定拠出年金制度の場合の毎月の掛金上限金額は55,000円となりますが、会社の制度設計によってはこの上限まで拠出できない場合もあります。また確定給付企業年金といった制度と併用している場合の掛金上限は半分の月額27,500円となります。

国民年金と厚生年金に共通していえることは加入期間が長ければ長い程、また毎月の掛金・保険料が高ければ高いほど、老後に受け取ることができる年金の額は一般的には増えることになります。またiDeCoや企業型確定拠出年金制度では自身で拠出金を運用することができるので、実際に受け取ることができる年金の額は運用成果に依存しますが、それでもより多く拠出したほうが大きな額を運用することができるため、ある程度は将来の年金額と拠出金の額は比例することになるでしょう。

iDeCoと企業型確定拠出年金制度の比較についてはこちらの記事を是非ご参照ください。

✅iDeCo vs DCの記事をアップしました!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

確定拠出年金のうち個人型(iDeCo)と企業型(DC)ではどちらが有利なのでしょうか?#iDeCo#DC https://t.co/yJThVzpRGE

年金制度の給付条件の比較。厚生年金や確定拠出年金は何歳から受給可能?

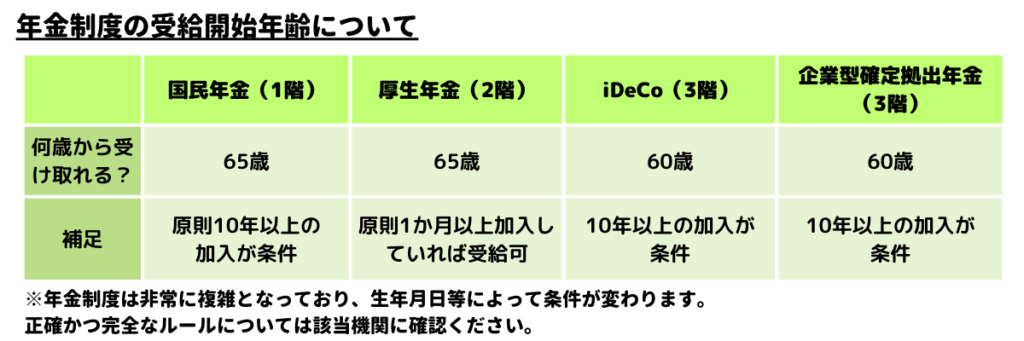

それでは各年金制度の受給開始年齢についてみていきましょう。1階部分となる国民年金は原則10年以上の加入を条件として65歳から受給することができます。原則といっているのが、障害基礎年金を受給していたり生活保護を受けている場合や、学生であったり一定以下の所得であった場合に保険料の納付が免除されたりと細かいルールがあるためです。また免除といっても受給資格期間にカウントされる場合や年金額の計算でカウントされる場合など細かく規定されています。それぞれ細かいルールは今回の記事では割愛させて頂きますが、原則10年の加入で65歳から受給可能と覚えておけばよいでしょう。

2階部分となる厚生年金ですが、こちらは1か月でも加入していれば65歳から受給することができます。基本的により多くの保険料を長期に渡って拠出した分だけ受給できる厚生年金の額は大きくなるように計算式がなっているため、1か月だけ加入した場合ではほとんど年金は受け取れないようになっています。また生年月日によっては60歳から受け取ることができる特別支給の老齢厚生年金というものも存在します。こちらは1961年4月2日以降生まれの男性、1966年4月2日以降生まれの女性は特別支給の老齢厚生年金の受給対象外となります。

3階部分となるiDeCoや企業型確定拠出年金については10年以上の加入があれば60歳から受給することが可能です。受給方法も年金として数回に分けて受給することもできれば、一時金としてまとめて受給することも可能となっています。そのため50歳を超えてからiDeCoや企業型確定拠出年金制度に加入する場合は60歳から受給することができないため注意が必要です。

年金制度の税制上メリットについて

国民年金、厚生年金への拠出金については社会保険料控除の対象となります。そのため国民年金や厚生年金の負担額分については所得税・住民税は課税されません。また老後に受給する際には年金は雑所得扱いとなるのですが、こちらも公的年金等控除を利用することができるので、受給時にも税制上のメリットを受けることができます。

3階部分となるiDeCoや企業型確定拠出年金についてですが、こちらも拠出時に税制上のメリットがあります。iDeCoの場合は小規模企業共済等掛金控除を利用することができ、掛金については所得税・住民税が課税されないこととなります。

企業型確定拠出年金への拠出金で自身の給与部分から一部拠出する場合は、その掛金部分は給与扱いされないため所得税・住民税に加えて社会保険料の削減効果もあります。また受給時にも年金で受け取る場合には、国民年金・厚生年金同様に公的年金等控除を利用することができますし、一時金として一括で受け取る場合には退職所得控除を利用することができ、同様に拠出時・受給時の両方で税制上のメリットがあります。

企業型確定拠出年金制度の金銭的メリットについてはこちらの記事も是非ご確認いただければと思います。

まとめ

今回は日本の公的年金制度についてみてきました。国民年金・厚生年金はもともと60歳からの受給であったのが、65歳から受給になったことで移行措置などもあり複雑な制度となっています。

また高齢リスクに備える年金保険という機能に加えて、大黒柱を失った場合のリスクに備える遺族年金という機能と、障害を負ってしまった場合のリスクに備える障害年金という機能も担っており、制度自体は非常に複雑となっていますのでよく理解されたい場合はファイナンシャルプランナーなどに相談することをオススメします。

現在の日本は寿命が延びたことによる定年退職後の生存期間が長期化しており、結果的に必要な老後資金が大きくなるという状況にあり、一番意識されるのが老後の長生きリスクかと思います。国民年金・厚生年金に加えて、3階部分となるiDeCoや企業型確定拠出年金制度をうまく活用して是非この長生きリスクへの備えを分厚くし豊かな老後を過ごせるように準備しておきましょう。

それでは皆さん、アリーヴェデルチ!またね!