ボンジョルノ!皆さんこんにちは!

本サイトでは企業型確定拠出年金についてこれまで何度も触れてきました。経営者や企業目線でも非常に優れた制度だということが理解いただけたかと思います。一方で個人の資産形成という観点ではいかがでしょうか?実際にどれくらいの金銭的メリットを享受できるのかは皆様も最も気になる点だと思います。今回は企業型確定拠出年金制度を使って資産形成した場合のコストやリターンのシミュレーションを行っていきたいと思います。是非最後までお付き合いください!

そもそもの企業型確定拠出年金制度って何?という方は是非こちらの記事も参照してください!

所得税・住民税・社会保険料に及ぼす影響

さて、早速企業型確定拠出年金制度を使って資産形成をした場合、実際にどれくらいメリットがあるかシミュレーションしていきましょう。本制度の金銭的メリットを試算する上で、重要なポイントは以下の3点です。

・給与として支払われるのと違い、所得税・住民税・社会保険料の対象とならない。

・運用益に対して非課税である。

・受け取り時は一時金として受け取る場合は、退職所得控除を利用可能。

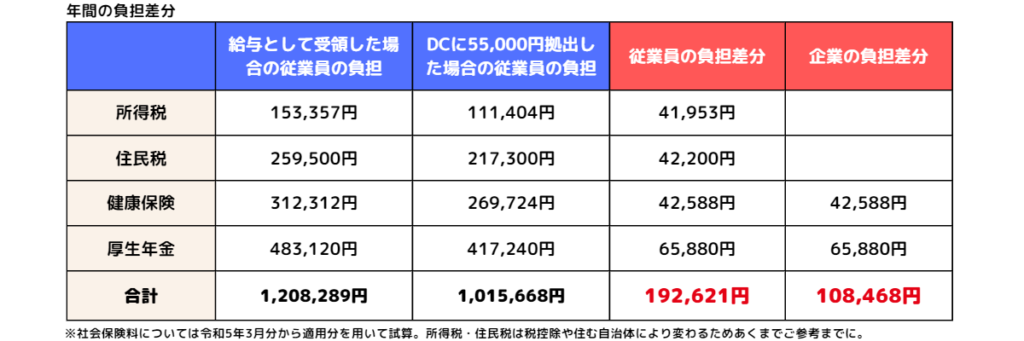

では今回は条件として、勤続15年の40歳独身で標準報酬月額が44万円というモデルケースでシミュレーションしていきたいと思います。毎月55,000円を給与としてもらった場合と、給与として受け取らずにDC制度を使って55,000円拠出した場合をみていきます。税制は非常に複雑なため、年齢、扶養状況、ボーナス額などでシミュレーション結果が変わってきてしまいますので、モデルケースはシンプルにしております。また雇用保険などシミュレーションにカウントされていない項目がある点も予めご容赦ください。

給与として受け取った場合は、所得税、住民税、健康保険、厚生年金として従業員負担は年間約121万円となります。一方で、DCに拠出した場合は、算出対象外となるため、所得税、住民税、健康保険、厚生年金の従業員負担額は年間101万円となり、差額として年に約19万円も天引きされる金額が減ります。厚生年金の掛金が減るので将来支給される年金への影響はゼロではありませんが、税金と社会保険料の圧縮効果は理解いただけたのではないでしょうか?

積み立て運用パフォーマンスの試算

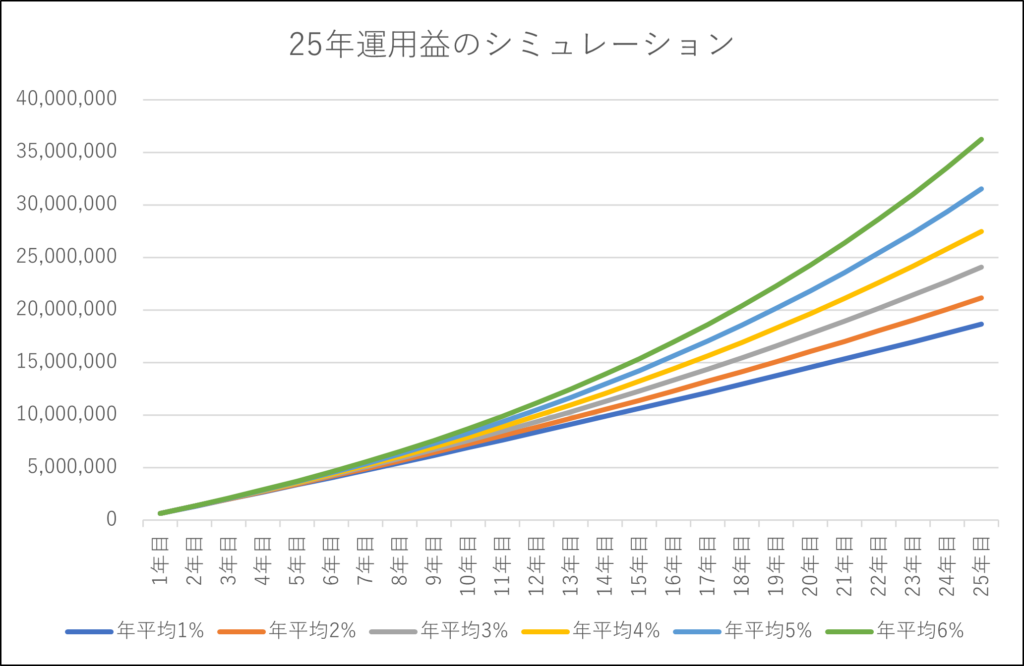

では、モデルケースの40歳の方が一般に定年退職となる65歳までの25年間に毎月一定額を拠出し、積み立て運用した場合はどのようなパフォーマンスとなるのでしょうか?これはもちろんパフォーマンスすなわち運用実績に依存するのですが、年平均リターン%に応じて以下の積立額まで資産を増やすことが可能です。

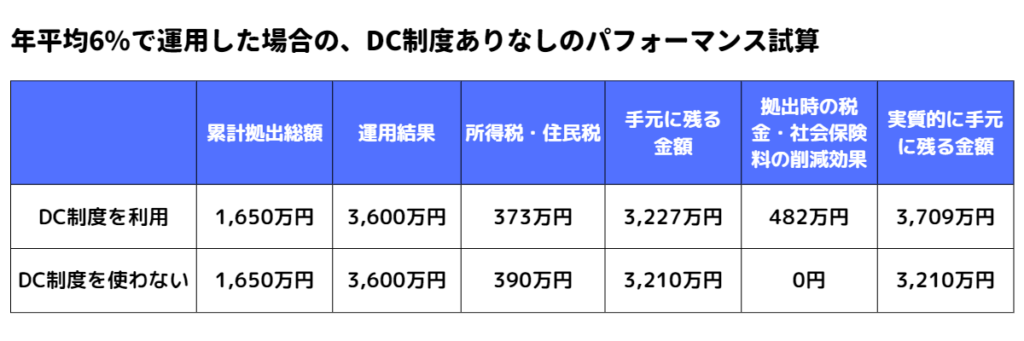

仮に毎月55,000円を25年間に渡って積み立て投資した場合、元本の総額は,1,650万円となります。(55,000円×12か月×25年=1,650万円)

これを運用した場合にどれくらいの金額まで積み上がるかということになりますが、保守的にみて年率2%での運用パフォーマンスとしても、上の表をみると25年後には積み立て総額は2,000万円を超えます。

なお株式のリターンは歴史的にも6%でみておいてよいと思いますので、全てを株式などのハイリスクハイリターンな商品で運用し、仮に年平均パフォーマンスが6%だったとすると表のとおり3,600万円以上まで運用実績として積み上がります。この場合、元本1,650万円の拠出で3,600万円のリターンですので、2,000万円近い運用益となります。またDC制度では運用中の運用益に対しては非課税なので、通常の運用と違い非常に効率よく積み立て運用をすることが可能となります。

企業型確定拠出年金を退職一時金として受け取る

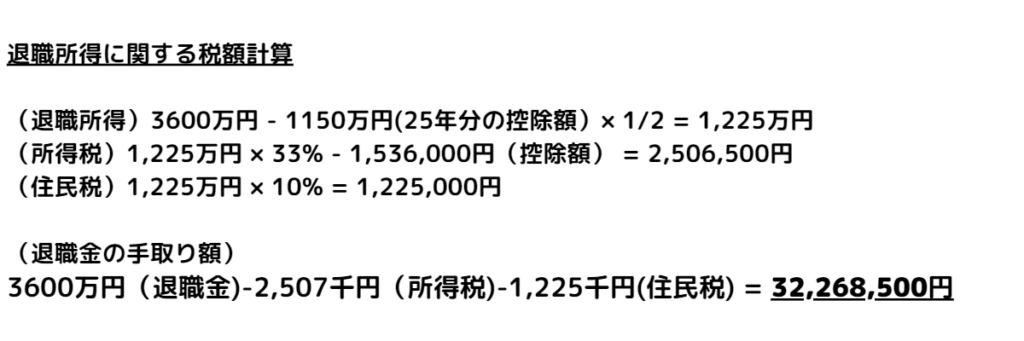

ではこの退職金として積み上がった3,600万円を65歳で受け取るときにはどのような扱いとなるのでしょうか?さすがに3600万円を丸々受け取ることができる訳ではないのですが、退職所得とすることで税制上有利に受け取ることが可能です。

退職金を一時金として受け取る場合は、退職所得控除が利用可能です。モデルケースの方は25年間確定拠出年金を継続したので25年分の控除が可能となり、退職所得控除は1,150万円になります。また退職所得は税額計算時に控除後さらに1/2とすることができるため、所得税・住民税支払い後の手取り金は、3200万円以上となります!また分離課税といって、その年の給与等の別の収入とは別に計算するため定年間近に給与が高額になっていても退職所得による所得税計算の税率は影響を受けません。

税引き後のパフォーマンス

元本として累計1,650万円の拠出で、約3,200万円が手元に入ってくることがわかりました。そして、シミュレーションの冒頭で試算した通り、現役時代の給料受け取りの時点で、既に所得税・住民税・社会保険料の圧縮メリットとして、毎年約19万円の削減となっていましたから、これが25年間続くと約480万円も節約できたことになります。企業型確定拠出年金制度の凄さを理解いただけたのではないでしょうか?

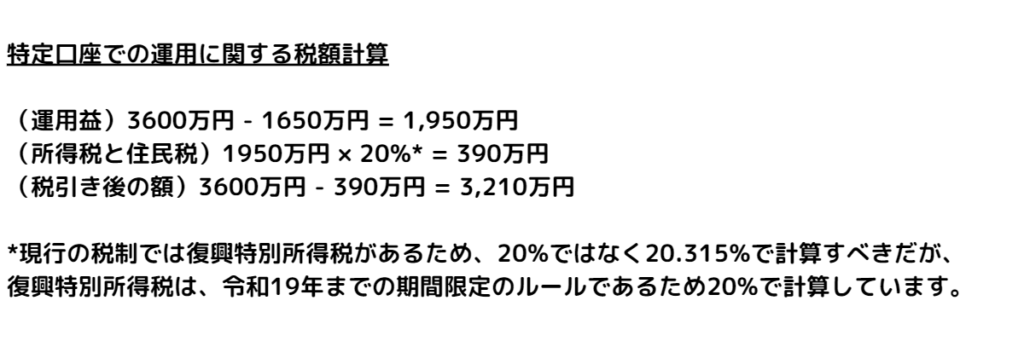

では一方で、本制度を使わずに普通に給与として受け取り、証券口座で同類の商品を購入して運用した場合はどうなるでしょうか?運用結果は同じです。毎月の55,000円の拠出を25年間続けることで、1,650万円の入金に対して実績は約3,600万円です。DC制度と違い運用益にはもちろん課税されます。3600万円と1650万円の差分である運用益1,950万円に対して、20%の所得税ならびに住民税が課税されます。課税額としては390万円となりますので、税引き後に手元に残るのが3,210万円です。

一方企業型確定拠出年金制度と違い給与としてこの毎月の55,000円を受け取るということは所得税・住民税・社会保険料を、DC制度を使った場合と比較すると余分に払うことになります。この差額が前述の約480万円です。運用益に対する非課税という制度、また拠出金には所得税・住民税・社会保険料がかからないというダブルのメリットにより、大きく運用パフォーマンスが変わってくるのが理解いただけると思います。

まとめ

企業型確定拠出年金制度はシミュレーションで理解いただけた通り、老後資金を準備するのには非常に優れた制度となっています。また役員の方でも加入できる制度ですので、経営者の方自身の退職金準備制度にも使うことができます。また役員1名からでも本制度を導入することができるので、1人社長の法人であっても企業型確定拠出年金制度のメリットを享受することができのが特徴です。また企業の経営で万が一の事態があった場合でも、内部留保と違い企業型確定拠出年金の積立分は法律で差し押さえが禁止されている資産となっていますので、自身の老後の資金に影響がでることもありません。また従業員の方も本制度を正しく理解できれば、会社へのロイヤリティも高まりつつ老後の資金を安心して準備することができます。

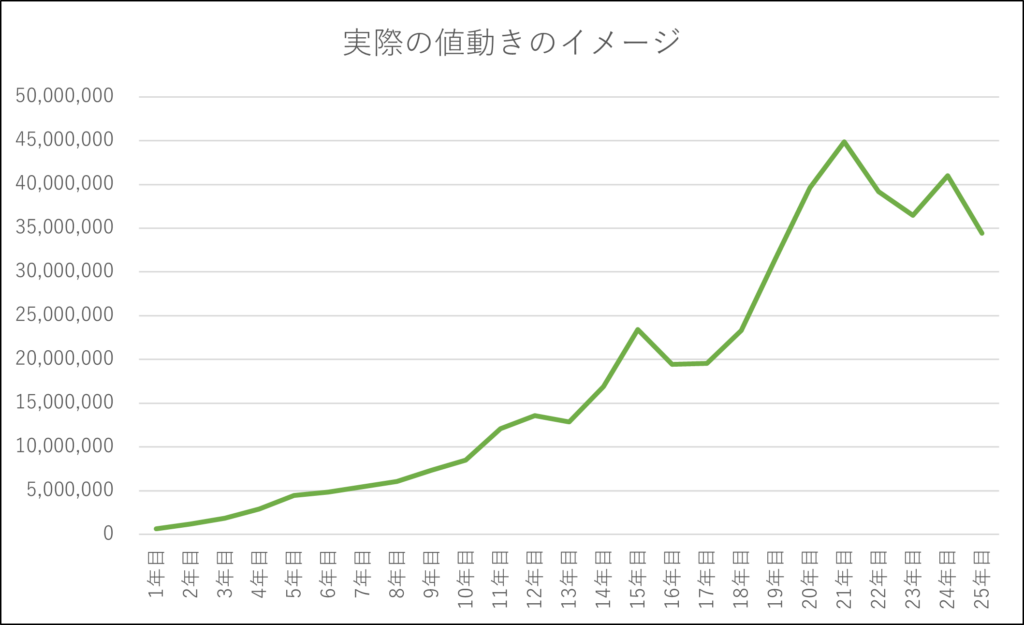

なお実際の運用によるパフォーマンスですが年平均6%といっても綺麗な上昇曲線を描くことは通常ありません。上記グラフのように、株式などで運用した場合は日々株価の変動の影響を受けるため、実際の値動きは荒々しくなるでしょう。通常の証券口座等で運用した場合は、この荒々しさに耐えきれず、安値で売って手放してしまうケースも多いです。一方で企業型確定拠出年金制度は原則60歳まで引き出せない制度となっているので、高値で買って安値で売って損失を出してしまうという事態を抑制することができます。もちろん自身の老後に向けた貯金の目標金額まで達したり、定年に近づいてきたりした場合は、運用を株式メインではなく定期預金のようなローリスク・ローリターンな商品に変更できます。そうすることで評価額の下落を阻止することが可能です。そういった点でも柔軟性が高い退職金制度になっています。

こういった点も含めて、きちんと導入研修や継続研修などでの金融教育を通じて従業員の方に情報提供していくことが大事です。企業型確定拠出年金制度の導入を検討したい企業様は、是非こうした導入研修や継続研修をしっかりサポートしてくれる企業から導入することが望ましいです。是非、経営者・役員・従業員の全員が喜べる退職金制度を導入してください。

それでは皆さん、アリーヴェデルチ!またね!

運用商品の選び方は以下の記事もご参考に!また我々も企業型確定拠出年金の導入サポートを行っています。お気軽にお問い合わせください。