ボンジョルノ!皆さん、こんにちは!

コロナ禍があけ、東京や大阪そして主要観光地には外国人観光客が戻ってきており、インバウンド需要が復活してきたことを肌で感じられるかと思います。一方で国外に観光する日本人もかなり復活しており、年末年始のニュースでも空港での海外へ向かう観光客の話題が取り上げられていました。

ちなみに皆様は日本国外に居住している日本人の数ってご存じでしょうか?在留邦人数(日本国外に住む日本人の数)ですが令和5年10月1日の外務省発表の海外在留邦人数調査統計*によると、129万3,565人となっています。そのうち海外駐在員など含む長期滞在者は718,838名となっています。

現在日本では新NISA制度などで盛り上がっていますが、もし海外駐在などでこうした長期滞在者(非居住者)と立場が変わった場合に証券口座はどうなるのでしょうか?今回はそんな海外赴任者(非居住者)の証券口座について解説していきたいと思います。

非居住者とは?非居住者の定義をおさらい

居住者ならびに非居住者については所得税法で定められています。居住者は日本国内に住所を有し、または、現在まで引き続き1年以上「居所」を有する個人をいいます。非居住者は居住者以外の個人と規定しています。

所得税法上、居住者は原則国内外で生じたすべての所得について所得税の納税義務を負います。一方で非居住者であれば、日本国内で生じた所得に限って納税義務を負います。

なお住民税に関しては1月1日居住者として日本に住んでいた場合は課税されます。ですので12月31日に住所を抜いて海外に飛び立った場合は翌年の住民税の課税対象外となります。

海外赴任となった場合の証券口座の扱い

海外赴任者は原則日本の住所を抜くことになると思いますので非居住者となります。海外駐在員の場合は会社から必ず赴任前に住所登録している自治体へ海外転出届を提出し、住民票を除票するよう指示されているかと思います。

住民票を除票することで非居住者となりますが、非居住者になると前述の通り所得税や住民税の納税義務に変更があります。それでは証券口座の取り扱いはどうなるのでしょうか?

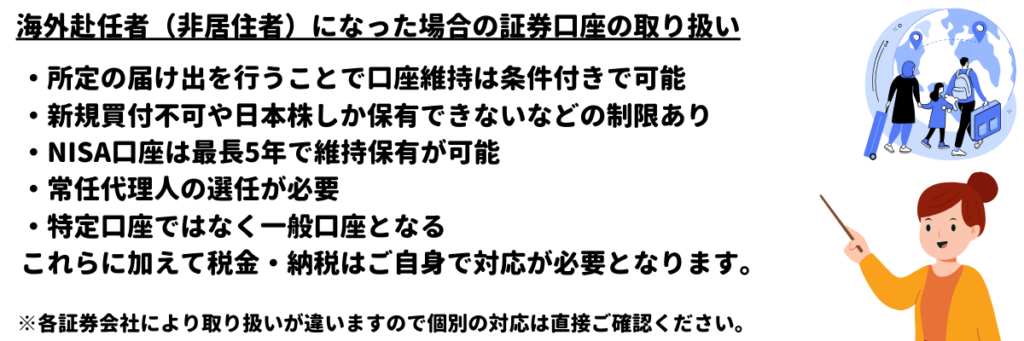

所定の届け出を行うことで口座維持は条件付きで可能

証券会社によって扱いの違いはありますが、出国日から5年以内に帰国予定であれば証券口座を継続維持することが可能なケースがみられます。なお出国日前に所定の書類のやり取りをすべて完了させる必要がありますので、十分余裕をもって手続きを行う必要があります。

手続き内容の詳細についてはそれぞれの証券会社に確認しましょう。証券会社によってはオンライン上でかなりわかりやすく手続きやよくある質問について公開しています。

ただし注意点としては、証券口座を継続保有したとしても、これまで通りに自由に売買や保有ができるわけではなく基本的に売買に制限がかけられますので注意が必要です。また保有できる商品も証券会社によっては日本株と日本国債に限られるため、投資信託や外国株や社債などは継続保有できず出国日前に売却する必要がでるケースも発生します。保有可能な商品についても事前に証券会社に確認する必要があります。

海外赴任になってもNISA口座は最長5年間継続保有が可能

NISA口座は非課税口座となり、キャピタルゲインとインカムゲインの両方とも非課税対象となるため、配当金受け取り目的で高配当銘柄などを保有されるケースもあるでしょう。そんなNISA口座についても5年間を限度に継続保有することが可能です。ただしこちらも証券会社により扱いは違い、例えばSBI証券では“海外転勤の場合にNISAで継続保有することが可能な特例措置については当社では対応しておりません。”となっております。(参考先:NISAの制度について | 新NISA | SBI証券 (sbisec.co.jp))

海外赴任が想定される場合は、海外赴任時でもNISA口座を維持することが可能な証券会社で口座開設しておくことで、5年以下の任期であれば非課税保有を継続することができます。また対応している証券会社に保有銘柄を移管することで継続保有を実現することも可能です。なお非居住者期間のNISA口座では保有は可能ですが新規購入は制限されますので出国前に買付やリバランスを済ませておく必要があります。

常任代理人の選任が必要

非居住者口座になるにあたり日本国内から投資家本人がいなくなるため、常任代理人を選任する必要がでてきます。この常任代理人が株主(投資家本人)に代わって国内での株主の役割を担うという位置づけとなります。なお非居住者で証券口座を維持する場合はどんなケースでもこの常任代理人をたてることが必要です。

常任代理人をたてることで非居住者用総合取引口座(常任代理人口座)として証券口座の継続保有が可能となります。なお常任代理人自体は親族に依頼することも可能ですし、手数料を払って証券会社や専門家に依頼することも可能です。専門的な話になったりお金絡みで家庭内のトラブルになったりしてしまうことを避けるためにも専門家に頼むパターンも有効かと思います。

特定口座ではなく一般口座となる

要注意なのが非居住者口座とした場合は、特定口座ではなく一般口座となってしまいます。そのため利益が発生した場合は確定申告が必要となるケースが出てきますので注意が必要です。

特に非居住者で赴任先が日本から遠く帰国が難しい場合、確定申告を行うにあたりオンラインで済ませたり非居住者に税務サービスを提供している税理士事務所などに依頼したりする必要があるのも注意が必要なポイントとなります。

駐在員の場合は会社側で日本側と赴任国側での租税条約に照らし合わせて税金周りの対応を行ってくれることも多く、給与収入以外の収入が発生してしまうと会社側にそちらをきちんと伝えないと納税漏れや脱税となってしまう可能性もあるので税金周りのポイントはしっかり抑えておくようにしましょう。

非居住者になった場合、そのまま口座を放置するとバレる?

非居住者になったにも関わらず必要な手続きを行わず居住者口座のまま運用が可能かどうかですが、オンライン証券の場合はネットでの売買注文が可能なため理論上は変わらず取引ができてしまいます。

しかしそのまま口座を放置することは得策なのでしょうか?楽天証券のサイトをみると「出国手続きを完了されずに出国していることが判明した場合、当社の任意で口座解約手続きをいたします。その際、非課税口座で保有されている商品は課税口座に、特定口座で保有されている商品は一般口座に払出し、売却後に口座解約いたします。」とあります。(参考先:海外出国のお手続き | 楽天証券 (rakuten-sec.co.jp))

これはどういうことかというと出国手続きをせずに出国したことが判明した場合は、NISA口座にあるものも特定口座にあるものも一般口座に払い出したうえで売却され、口座解約になるということを意味します。もちろん利益がのっていた場合は売却した際の利益を納税する必要が発生します。

バレるかどうかで考えると、郵送物が届かないや、非居住者にもかかわらず配当金や売却益の発生に伴い住民税を払っていることでバレる可能性は大いにあります。特に税制の観点でいうと非居住者は住民税の納税義務がないにもかかわらず、住民税が発生することで税務署目線では確実に把握されるでしょう。

もしその情報から証券会社に問合せなどが発生したりすると、証券会社が事実を把握することになります。また証券会社は毎年口座保有者住所の税務署に収支報告書を提出しているので、その際にも証券会社側が把握することになる可能性があります。また赴任先や移住先の国の税制や、その国と日本との間にどういう租税条約が結ばれているかによって税制が複雑となりますので、後々のトラブルを避けるためにも非居住者になる場合は必ず出国日前に手続きを行い、非居住者用の口座に変更しておきましょう。

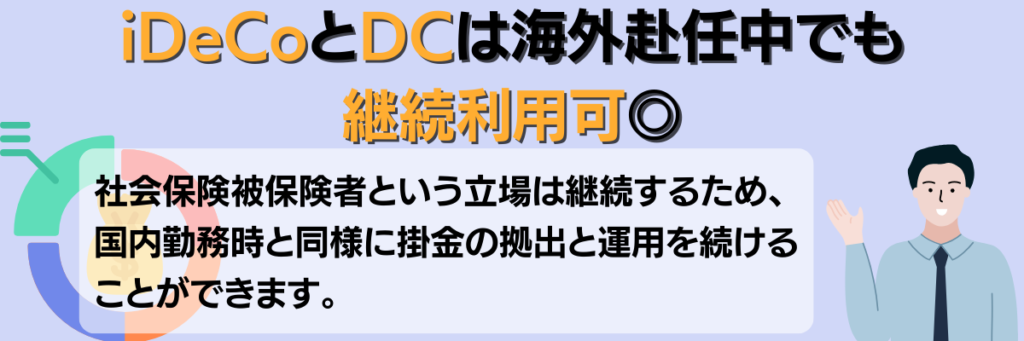

海外居住者のiDeCoやDC(企業型確定拠出年金)はどうなるの?

海外駐在員であれば企業型確定拠出年金(DC)やiDeCoの継続利用が可能です。海外駐在となる場合は国内法人に継続して勤めており、厚生年金被保険者のまま転勤となるかと思います。そのため企業型確定拠出年金やiDeCoは継続利用することが可能です。また国民年金に任意加入する場合も同様にiDeCoは継続利用が可能となります。

証券口座の場合は前述の通り手続きや制約が発生するため煩雑となりますし、保有できる商品も日本株と日本国債に限定されてしまうため、インデックス投資を継続したい海外赴任者の方は企業型確定拠出年金やiDeCoをフルに活用することがオススメです。企業型確定拠出年金とiDeCoであれば海外赴任中も新規買付が可能です。

海外赴任先で投資を行うためには?

なお米国株や投資信託そしてETFであれば日本の証券口座に固執する必要はなく、赴任先の国の銀行や証券会社で購入することが可能です。税制上のルールは赴任先のルールが適用されるため、日本の証券口座を維持してリモートで納税などの対応を行うよりも、有利な可能性があります。

例えばシンガポールなどではキャピタルゲインへの課税は非課税となりますので、どれだけ株式が値上がりして売却益が発生したとしても非課税で済みます。こうした税制上日本より有利な国への赴任であれば、現地の証券口座の開設を行ったほうが結果的によいリターンとなる可能性が高いかもしれません。

海外赴任となった場合、投資信託はどうしたらよい?投資信託を継続保有が可能?

ドルコスト平均法を使った毎月定額投資を行っている方はインデックス型の投資信託を利用しているケースが多いのではないでしょうか?海外赴任となった場合、これまで積み上げた投資信託はどうしたらよいでしょうか?

まず思いつくのが日本の証券口座を継続維持して保有しつづける方法ですが、証券会社によっては非居住者口座の場合は保有できる商品が日本株と日本国債に限定されてしまうケースもあり、その場合は非居住者口座に変更したとしても投資信託を保有し続けることができません。非居住者であっても投資信託を保有し続けることが可能な証券会社をみつけて、そちらに新規に口座開設して全保有商品を移管することで利益が乗っている場合は売却益を発生させずに継続保有が可能となります。

一方で継続保有を諦める場合は、出国前に売却して利益を確定させる必要があります。 野村証券のサイトをみると「一定のお手続きを行っていただくことで、当社の取り扱い銘柄であれば継続して保有いただけます。」とあります。(参考先:野村證券|海外勤務になりました。継続保有が可能な商品を教えてください。 (nomura.co.jp))

利益がかなりのっており売却にともなう納税を避けたい場合に、こうした証券会社を使って保有銘柄を継続保有するのも選択肢になるでしょう。一方でそれほど利益がのっていない場合は潔くすべて売却してしまいiDeCoやDCでの運用を継続するのもよいでしょう。

まとめ

これまで海外赴任に伴う証券口座の扱いについてみてきました。もし駐在員の方や国民年金の任意加入を継続される方の場合は、iDeCoや企業型確定拠出年金制度(DC制度)を活用するのが一番手間も発生せずお得です。

日本の証券口座を維持する場合は、まず自身が継続保有したい銘柄によって証券会社を変更する必要がでてきますので注意が必要です。既に含み益が大きく、赴任前に売却して利益確定したくない場合はこの方法も十分検討に値するかと思います。

またNISA口座についても5年以内の帰国が予測できる場合は継続保有できるので、それほど赴任が長くならない予定であれば手続きを行い継続保有してもよいでしょう。ただしそれほど運用額が大きくない場合や、利益が大きく出ていない場合は、思い切って出国前にすべて現金化してしまい、赴任先となる現地で運用するのもオススメです。

気になる点などありましたら是非ご相談いただければと思います。それでは皆さん、アリーヴェデルチ!またね!

常任代理人口座についてはこちらの記事も是非参考にしてください♪

✅海外駐在員の資産運用!少し前の記事ですが最近急激にアクセスが増えております!!駐在員の方で運用を検討しているからは是非一読お願い致します。https://t.co/5V32HOgYuw

— 株式会社ポンデア (@pondea_inc) November 27, 2023