ボンジョルノ!皆さん、こんにちは!

今回は企業型確定拠出年金の「掛金」についてみていきたいと思います。企業型確定拠出年金制度の掛金拠出方法の設計はいくつかパターンがあり、導入企業様ごとに違います。多くの会社ではいくらかを自身の給与から拠出することが可能な設計になっているかと思います。

手取りで受け取るべきか、それとも掛金として拠出すべきなのか?そして掛金はどう決めたらよいのか気になるところかと思います。今回はそんな企業型確定拠出年金制度の「掛金」にフォーカスをあてて解説して参りたいと思います。

そもそも確定拠出年金制度(DC制度)とは?についてはこちらの記事をご参照ください。

企業型確定拠出年金の「掛金」とは?(DC制度の掛金について)

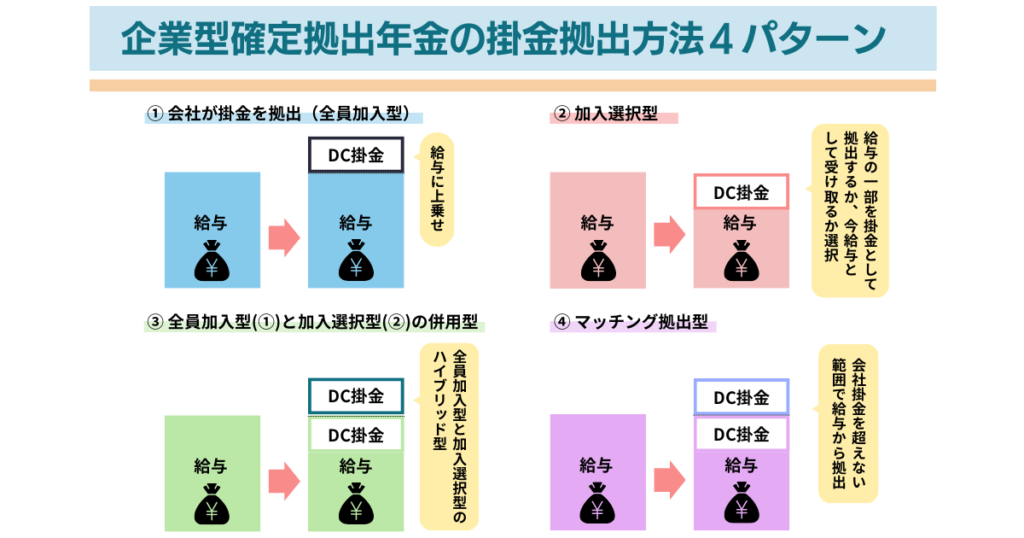

企業型確定拠出年金制度では上記イラストの通り、掛金拠出の方法は4パターンに分類することができます。このうちパターン①を除く、3パターンについては個々の従業員が自身の給与の一部から掛金を拠出するかどうか選択することができます。

パターン①については会社が拠出してくれるだけなので、自身の給与から追加で拠出するという選択肢はありません。なお掛金として選択することができる金額については、上記パターンや実際にご自身が勤めている勤務先で導入されている年金制度によって変わりますので、よく確認しておくとよいでしょう。通常社内のイントラネットなどに企業型確定拠出年金の制度設計やルールについて明記されていると思いますので、まずは確認してみましょう。

掛金の拠出ルール(定額と定率)について

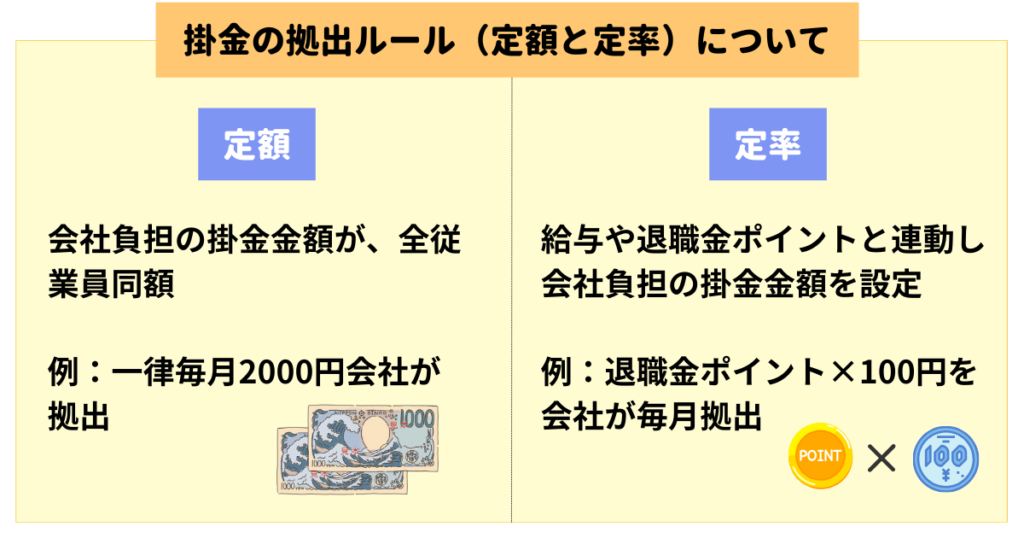

企業型確定拠出年金制度の掛金金額の設定ですが、企業側が掛金を拠出してくれる場合は「定額」と「定率」の二つ、もしくはその組み合わせがあります。

「定額」であれば全従業員同一の掛金金額を、会社が拠出してくれることとなります。例えば毎月2000円を会社が拠出してくれるなどです。

一方で「定率」であれば、給与や退職金ポイントなどの数値と連動して会社の拠出金額が変動するパターンとなります。「定率」が採用されている場合は、多くの場合で役職が高い方や、勤続年数が長い従業員ほど会社負担の掛金金額が大きくなるように設定されたりしています。

またこの「定額」と「定率」を組み合わせることも可能ですので、各企業で微妙にルールが違っているかと思います。また掛金拠出ルールについては、役員と従業員で規定は別に作りますので、従業員と役員でルールが違う場合も多いです。

企業型確定拠出年金の掛金上限について

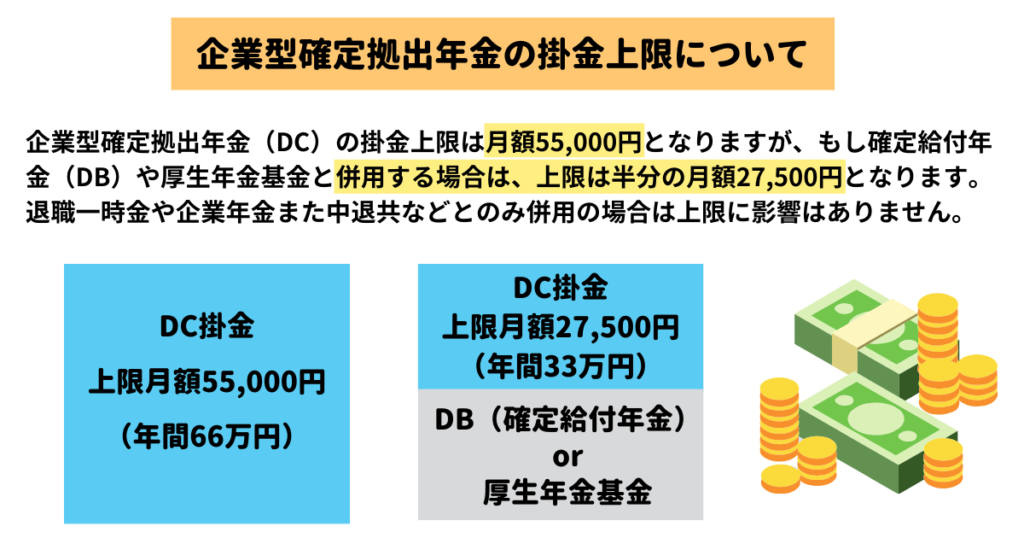

企業型確定拠出年金制度は国が定めた制度であり、掛金には上限が設けられています。なお上限は月額55,000円となっており、年間で66万円までの拠出が認められています。一方でもし確定給付年金(DB制度)もしくは厚生年金基金を退職金制度として併用する場合は、半額の上限月額27,500円となりますので注意が必要です。

なお企業独自で導入している退職一時金制度や企業年金制度もしくは中退共(中小企業退職金共済制度)との併用のみの場合であれば、掛金上限に影響は与えませんので上限は55,000円となります。もしお勤めの企業で掛金上限が月額27,500円となっている場合は、DB制度もしくは厚生年金基金が併用されているからという理由が想定されるでしょう。

マッチング拠出について

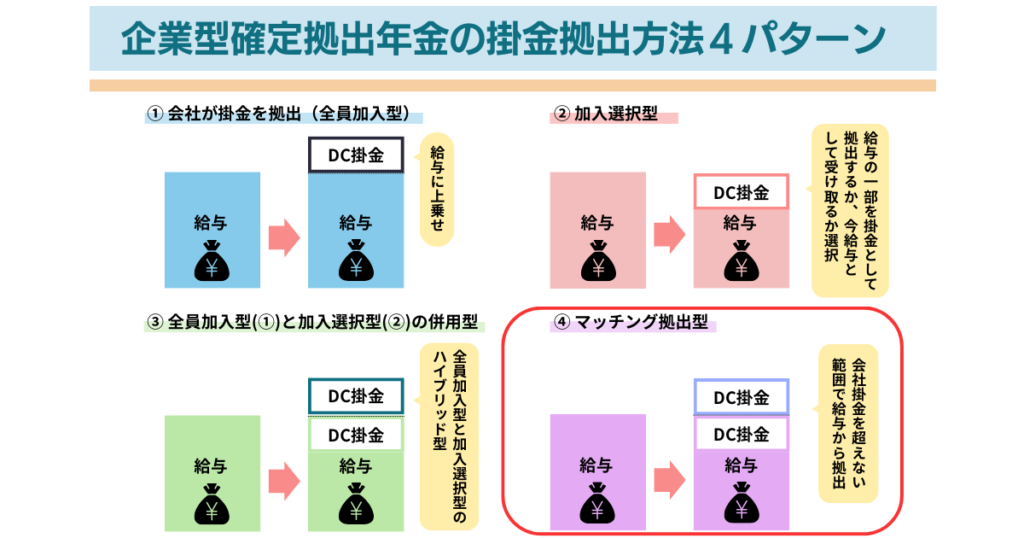

企業型確定拠出年金制度の掛金拠出パターンは4種類あると冒頭で申し上げました。マッチング拠出とはこのうちのパターン④となり、従業員および役員は会社掛金を超えない範囲で、自身の給与から拠出することが可能となる制度設計のことを指します。

残念ながらこちらのマッチング拠出型では、会社拠出金額と同額までしか自身の給与から拠出できないため、仮に会社が月額1万円負担してくれている場合は、自身の給与から1万円までしか拠出することができません。

また会社が月額2000円拠出の場合は、自身は2000円までしか追加で拠出できません。このように企業型確定拠出年金制度は本来月額55,000円まで拠出可能な制度であるにもかかわらず、マッチング拠出型で制度設計してしまうと上限枠まで拠出することができないケースが出てきてしまいます。

従業員としてはどうしようもないところにはなりますが、DC制度に関与している部門の方であれば制度自体の見直しをしたほうがよい可能性があります。

企業型確定拠出年金の掛金平均と目安はどれくらい?掛金設定はどう決めたらよい?

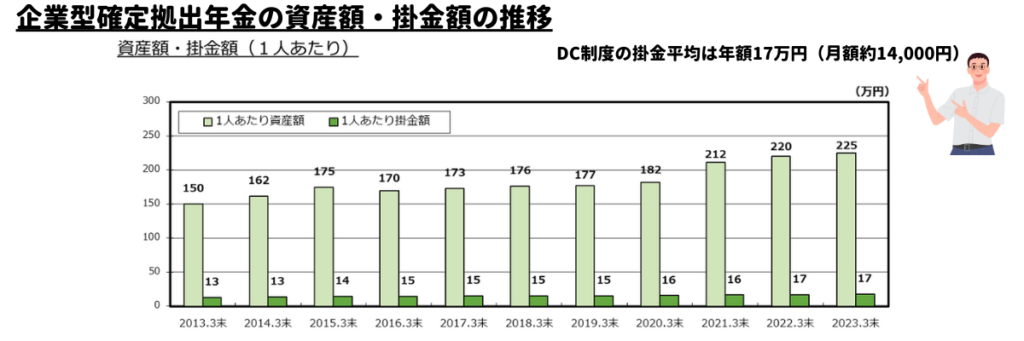

では企業型確定拠出年金制度の掛金設定についてですが、参考までに平均値はどういった値になっているのでしょうか?企業年金連合会が公開している確定拠出年金統計資料(2023年3月末)をみてみましょう。

企業年金に関する基本統計|統計資料|企業年金連合会 (pfa.or.jp)

確定拠出年金統計資料によれば、現在掛金の平均は年額17万円となっていることがわかります。これは企業側が拠出している分やマッチング拠出を含む値となっています。年額17万円ですので、月額になおすと約14,000円の平均拠出となっています。

上記チャートは確定拠出年金統計資料から抜粋したものとなりますが、1人あたりの掛金額が年々上昇するに従い、資産額も増加していることがわかります。トレンドとしては企業型確定拠出年金への掛金は増額トレンドにあることがわかります。

掛金設定と掛金の決め方について

では企業型確定拠出年金の掛金設定の目安はいくらでしょうか?

掛金平均は月額約14,000円となっていますので、その金額が一旦の目安となると思います。とはいえ給与や生活費は人それぞれですので、あくまで生活資金や近い将来必要になるもののための貯金(教育関連や自動車など)を考慮して、それらを差し引いた金額で無理のない金額を拠出するようにしましょう。

老後資金の形成という観点ではDC制度を使うことをオススメしますが、デメリットとして原則60歳まで引き出せないため、余剰資金で掛金拠出額を設定する必要があります。自身の家計や余剰資金が把握できていない場合は、まずは最低限の掛金設定にしておき、半年ほど家計簿をつけてみて自身の収支バランスを把握するとよいでしょう。

DC制度への拠出掛金設定が高すぎて、日々の生活費が捻出できなくなるような事態は絶対に避けるようにしましょう。というのも思いがけず残業手当がつかなかったり賞与が出なかったり、もしくは生活費が思った以上にかかってしまった場合に生活が破綻してしまう可能性があります。余剰資金を把握したうえで、老後資金形成の目的でフル活用するよう心掛けたいところです。なお貯金としては一か月の生活費の3か月から6か月分くらいを目安に、その部分は貯金で確保しておくと安心かと思います。

企業型確定拠出年金制度の金銭的メリットはこちらの記事をご確認ください。

企業型確定拠出年金の掛金は途中で変更できる?

企業型確定拠出年金制度はメリットの多い制度となっているのですが、それでもデメリットとして原則60歳になるまで引き出せないという点が挙げられます。

掛金拠出設定をした際はまだ独身もしくは共働きで資金的にも余裕があり、上限の55,000円で掛金拠出設定をしたとします。ただし子供ができたり、もしくは配偶者が主婦(主夫)となったりなど生活環境が変化するのが一般的です。変化によって資金的な余裕がなくなる場合もあるかと思います。そうしたケースでは、企業型確定拠出年金制度の拠出掛金を下げたいということもあるでしょう。

もちろん企業型確定拠出年金制度への掛金拠出額の見直しは可能です。ただし、実際に掛金設定の見直しが可能なタイミングは企業様によって違います。例えば掛金見直しの場合は毎年3月までに担当部門に申請をあげることだったり、毎月何日までに申請することだったりなど、企業ごとに変更に関するルールは違いますので該当部門や退職金規定などを確認するようにしましょう。

いつでも変更できるとは限りませんし、変更反映月が多少ずれる可能性もありますので、掛金金額の変更を検討する場合は余裕をもって対応するようにしましょう。

まとめ

今回は企業型確定拠出年金制度の「掛金」にフォーカスをあてて解説してきました。企業型確定拠出年金制度自体は老後資金の形成に非常に有利な制度となっており、老後資金形成が目的の場合は余剰資金でフルに活用して欲しい制度となります。

一方で、掛金上限との兼ね合いや、また自身の生活費や近い将来必要になる結婚や子育て教育といった資金は、別に貯金するなど本制度への拠出とは分けて考えておきたいところです。また急に働くことが難しくなるケースもありますので、最低でも毎月の生活費の3か月から6か月分は貯金として確保しておくことをオススメします。

企業型確定拠出年金制度の掛金拠出額の変更は制度上もちろん可能となっていますので、あくまで余剰資金があるうちはフルに本制度を活用し、ライフステージが変わってきたら早めに掛金設定を見直すことが肝要といえるでしょう。

それでは皆さん、アリーヴェデルチ!またね!

企業型確定拠出年金制度について関係記事をいくつか書いております。是非気になるトピックについては確認いただければ幸いです。