企業型確定拠出年金制度(企業型DC)ですが、老後資金を形成するのに非常に有利なため、是非活用したい制度となっております。

企業型DCでは、毎月定額を掛金として拠出していくのですが、会社が一定額掛金を拠出してくれるケースもあれば、自身の給与から自由に拠出する選択制パターンもあるかと思います。今回はそんな企業型確定拠出年金制度のうち、選択制確定拠出年金制度(選択制DC)について解説させて頂きます!

企業型確定拠出年金制度自体についてはこちらの記事も是非一読いただければと思います。

選択制確定拠出年金制度(選択制DC)とは?選択制はどのパターン?

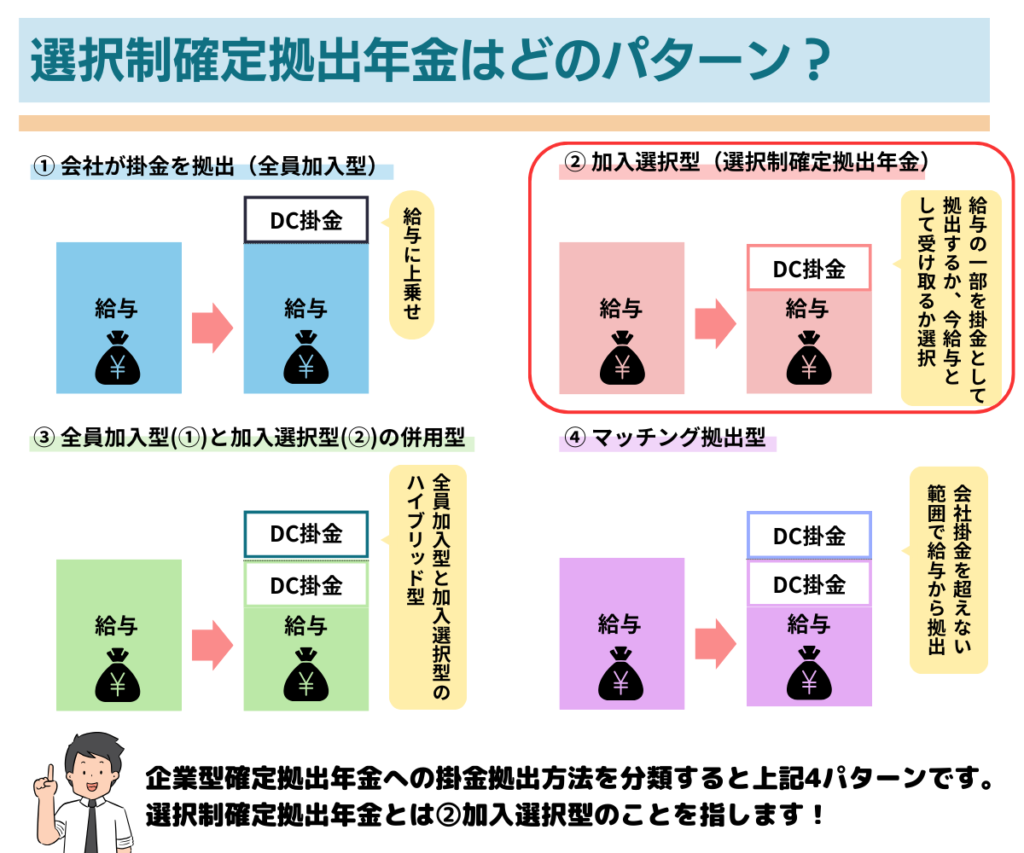

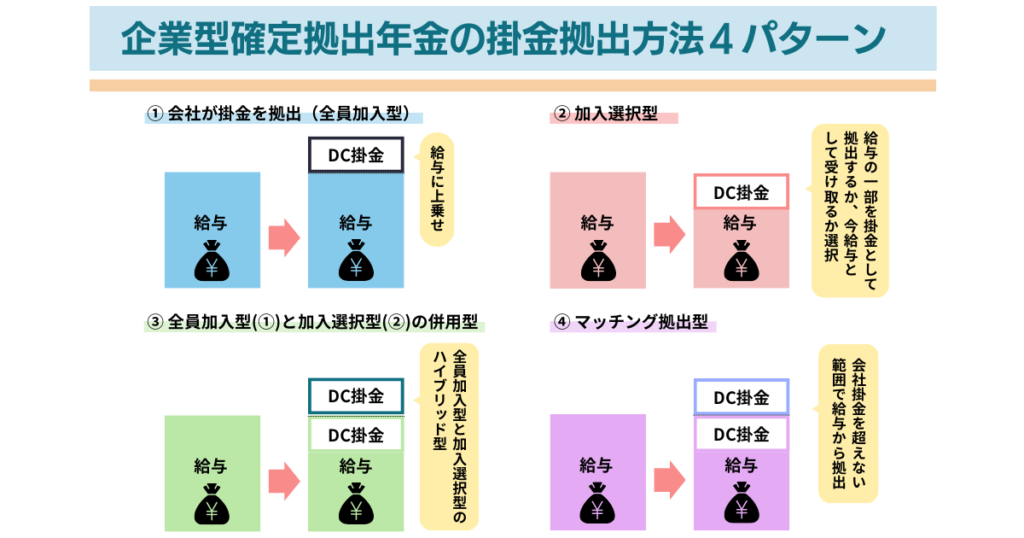

選択制確定拠出年金制度は、企業型確定拠出年金制度のうち上記イラストの②加入選択型のことを指しています。つまり確定拠出年金制度自体は企業が提供しますが、個々の従業員が加入するかどうかを選択することができる制度設計のことを指します。

上記イラストの4パターンのうち、自社で導入されている企業型確定拠出年金制度のパターンがどれかをまず確認しましょう。もしかすると社内では選択制と言われていますが③や④のパターンの可能性もあります。その場合は給与から拠出する掛金の金額を選択できるという意味合いで、選択制という言葉が社内で使われている可能性もあります。

とはいえ本来の選択制の定義でいうと、②のパターンになり、企業型確定拠出年金制度に加入するか否かを従業員が選択できるということを意味しています。

企業型確定拠出年金(企業型DC)と選択制確定拠出年金(選択制DC)の違い

企業型確定拠出年金制度(企業型DC)における毎月の掛け金拠出パターンは分類すると4種類あるとお伝えしましたが、選択制確定拠出年金制度(選択制DC)はその4パターンのうちの1つです。

個々の従業員が企業型確定拠出年金制度(DC制度)に加入するかどうかを選択することができる制度設計となります。そのため企業型DCと選択制DCの違いはなく、選択制DCとは企業型DCの制度設計の一つのパターンであるとご認識いただければと思います。

選択制確定拠出年金(選択制DC)とiDeCoは併用可能?選択制DCとiDeCoの違い

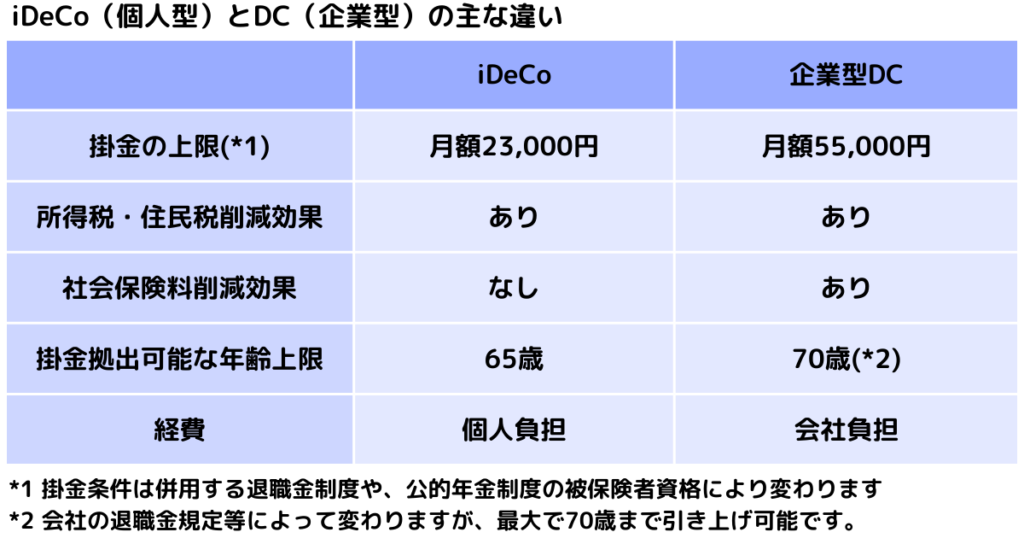

選択制DCつまり企業型確定拠出年金制度とiDeCoは併用可能となっています。もちろん所属するお勤め先企業が企業型確定拠出年金制度を導入している前提とはなります。なお選択制DCとiDeCoは併用可能なのですが、併用せずにDC制度に集約したほうがメリットは大きいと私は考えています。選択制DCつまり企業型DCであれば社会保険料削減効果もありますし、経費も会社が負担してくれるので、併用するよりは所属先の企業型DCに乗り換えたほうがメリットは大きいためです。

もちろん企業型DCで購入できる金融商材は、導入企業によって差異があるので、iDeCoでは買えるのに企業型DCでは購入することができない投資信託等もあるでしょう。とはいえインデックス型投資であれば類似の商品も勤務先の企業型DCで見つけることができるでしょうし、信託報酬などのコストも多少の差異であれば企業型DCとiDeCoのメリットの差で十分吸収できるものと考えています。

なお、iDeCoと企業型DCの比較はこちらの記事で詳しく説明していますので、是非参考にしていただければと思います。

✅iDeCo vs DCの記事をアップしました!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

確定拠出年金のうち個人型(iDeCo)と企業型(DC)ではどちらが有利なのでしょうか?#iDeCo#DC https://t.co/yJThVzpRGE

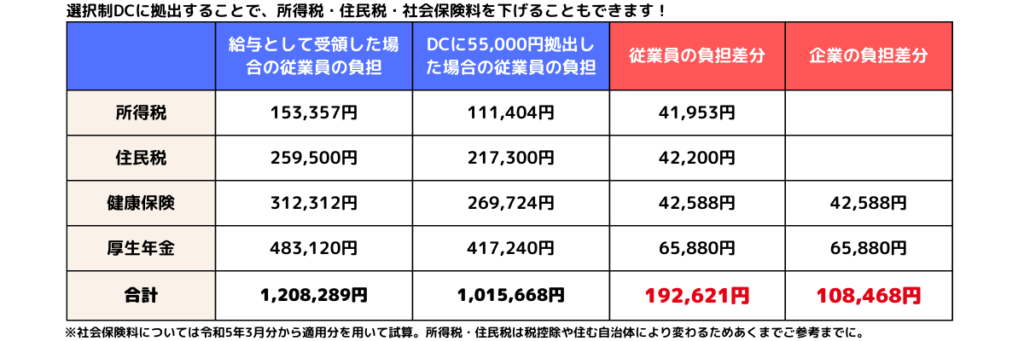

選択制確定拠出年金(選択制DC)には加入すべき?選択制DCの金銭的メリットとは?

勤め先の企業様が選択制DCを導入している場合は、従業員はそもそもDC制度(企業型確定拠出年金制度)自体に加入するかどうかを選択することができるとお伝えいたしました。

加入を選択した場合は、毎月現在もらっている給与から一定額を掛金として拠出していくこととなります。これは一方で、今時点でもらえる手取り額は減ってしまい、毎月の掛金も基本的に60歳以降まで受け取り不可になるのですが、この掛金は給与としてはカウントされないため所得税・住民税・社会保険料の算出対象外となる大きなメリットが発生します。

そのためイメージとしては節税や社会保険料を抑えつつ、老後資金を形成することができます。今必要な生活費は給与として受け取る必要がありますが、老後資金の形成という観点では選択制DCに加入することで資金効率高く行うことが可能となります。

なお企業型確定拠出年金制度の金銭的メリットについては、以下の記事を参考にしていただければ幸いです。企業型DCの金銭的メリットを実感してもらえると思います。

企業側が企業型確定拠出年金制度(企業型DC)を導入する場合は、選択制にすべき?

では導入を検討される企業側の目線では、企業型確定拠出年金制度の設計は、どの掛金パターンを採用するのがよいのでしょうか?

これまで説明してきました選択制DC、つまり上記イラストの②加入選択型は、個々の従業員が加入を選択することができるものとなります。企業型DCを導入するにあたっては従業員側の合意を得る必要がありますが、加入選択型であれば、制度に加入するかしないか従業員側で判断が可能となるため合意は得やすいかと思います。

また経費という観点でも企業側のコスト負担は、制度導入費と制度運用費だけで済みますので導入ハードルも下がるのではないでしょうか?昨今転職市場も活発化しており、前職で企業型DCを使って資産形成されているような方を採用する機会も多くなってきたのではないでしょうか?企業型DCはポータビリティがあり、次の就職先の企業型DC制度へ移行できるため、受け皿として加入選択型でも企業型DCを導入しておくことで人材獲得にも優位に働くケースは多いかと思います。

企業型DCの導入に際して、もちろん企業様ごとに状況は違うかと思います。弊社では導入コンサルティングを提供しており、制度設計のアドバイスも行っております。是非お気軽にお問い合わせいただければと思います。

選択制確定拠出年金(選択制DC)のデメリット

選択制DCのデメリットですが、従業員側にデメリットはほとんどないといえるでしょう。というのも加入するかしないかは従業員側で選択できます。

注意点としては一度加入すると基本的には退会することはできませんので、毎月掛け金を支払う必要がでてきます。とはいえ定期的に拠出額は見直すことができますので、生活状況に応じて増減が可能ではありますので、この点が大きな問題になることはないかと思います。

一方で企業側の選択制DCのデメリットとしては、期待に反して従業員があまり加入してくれないといったケースがあることです。企業側としては折角制度導入するのであれば多くの従業員の方に活用して欲しいという想いはあるかと思いますが、もちろん加入を強制することはできない以上、加入人数は未知数となってしまいます。

なお制度自体は非常に優れたものであると弊社は考えておりますので、弊社も制度導入にあたっては貴社の従業員様向けにも金融教育などを提供させて頂き、一人でも多くの従業員の方に納得して活用いただけるよう、ご支援も可能ですのでお気軽にご相談いただければと思います。

まとめ

今回は企業型確定拠出年金のうち、選択制確定拠出年金について解説させて頂きました。選択制のメリットは、個々の従業員が選択するか否かを決めることができる点にあります。また制度導入する企業側としては、企業からの掛金拠出がない分、よりコスト負担を抑えた形で制度導入が可能な点が挙げられます。

一方で、本来多くの従業員の方に活用して欲しいという想いで制度導入したにもかかわらず、思ったより活用度合いが低いということにもなりかねないのがデメリットとなります。ただし、この点は継続的な金融教育でカバーできると弊社は考えています。企業型確定拠出年金制度自体は老後資金の形成という観点で非常に優れているので、従業員の方も企業型確定拠出年金制度を正しく理解することで、おのずと活用度合いは高まると考えています。

それでは皆さん、アリーヴェデルチ!またね!