ボンジョルノ!皆さん、こんにちは!

今回は法人経営者の方向けに、株式や債券などの有価証券での資産運用をご自身が所有する法人で行うのか、個人で行うかの違いについて解説していきたいと思います。非上場オーナーの方であれば個人で資産運用を行うパターンと、法人で行うパターンの二つから選ぶことができると思います。余剰資金が溜まってきた場合は、資金効率を上げるためにも法人で資産運用というのも経営的に十分選択肢にあがることでしょう。法人で運用することにより営業外収益を作ることも可能ですし、本業との損益通算も可能になるなど税制上のメリットもあります。また長期投資を考えた場合など、相続まで見据えるケースとなると法人で運用したほうが更にメリットがでるでしょう。では早速個人での運用と法人での運用の違いをみていきたいと思います。

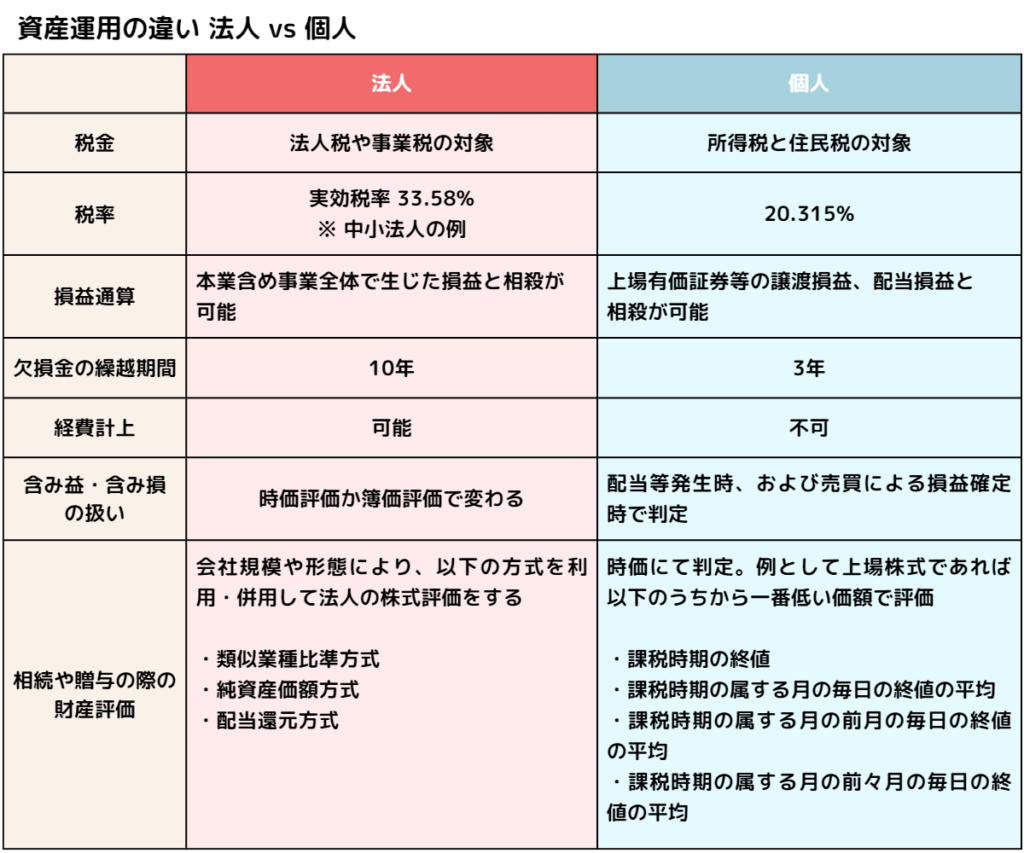

資産運用における違い 法人 vs 個人

上記が簡単に法人と個人での資産運用の違いをまとめたものになります。それぞれ解説していきたいと思います!

税金と税率

法人であっても個人であっても、株式の売買や配当金などの利益については課税対象となります。法人の場合は法人税の課税対象となります。本業での収益であっても、資産運用からくる営業外収益であっても税率は変わりません。なお、個人の場合は譲渡所得ならびに配当所得の課税対象となりますが分離課税の対象となり20.315%で固定となります。所得税の税率は累進課税制により高所得の人ほど高くなりますが、株式や債券での利益は給与所得などを合計した総所得金額に関係なく、所得額と住民税合わせて20.315%しか取られません。

税率だけでみてしまうと個人で運用したほうがメリットは大きいですね。しかも個人であれば譲渡益や配当益に対して非課税となるNISAを使うこともできます。

損益通算

法人の場合は、本業含め事業全体を通して発生した損益と通算が可能となります。つまり株式や債券での売買などで発生した収益は益金算入となり、損失は損金算入が可能となります。本業がなかなか厳しい時期でも、営業外収益として株式譲渡益や債券からの利金が収益の支えになってくれるのは経営者として助かるのではないでしょうか?

一方個人の場合は、給与所得や不動産所得など他の所得とは損益通算することはできません。上場株式等に係る譲渡所得として次の4つの損益間でのみ損益通算が可能です。

①上場株式等の譲渡損益

②上場株式等の配当等

③特定公社債当の譲渡、償還損益

④特定公社債等の利子等

ここでいう特定公社債は一般的な社債や国債などの「債券」だと思っていただいて差し支えありません。つまり株の売買で損益は、株の配当や債券の利金の利益と損益通算が可能ということです。株で損失が出ても、債券の利金と損益通算することで支払う税金の額を引き下げることができます。なお非上場株式とは損益通算は不可となっています。

法人であれば事業全体の収益と損益通算できる一方で、個人の場合はあくまで有価証券での運用取引の部分のみでしか損益通算できないので、給与所得や不動産所得などと損益通算することはできなくなっています。そのため損益通算という観点では、個人よりも法人のほうが有利です。

欠損金の繰越期間

法人の場合は、事業年度に発生した欠損金の繰越は翌年以降10年繰り越すことができます。ただし法人全体としての話ですので、運用における損失だけを切り離して繰り越すことはできません。一方で個人の場合は、前述の株式等の譲渡損失の損益通算の後に、損失が残る場合は翌年以降3年間にわたって損失の繰り越しが可能となります。これは法人と違って、上場株式と特定公社債の売買や配当などの損益を切り離していますので、純粋に資産運用だけの部分で繰り越しが可能になります。

繰越期間の長さをみると法人は10年ですし、前述の損益通算のメリットも関係してきますので法人のほうが有利です。

含み益・含み損の扱い

法人の場合は、含み益や含み損についてはどう評価されるのでしょうか?債券など基本的に満期保有目的有価証券として扱うのであれば帳簿価格のまま評価しますので、評価額の変化が法人の業績に影響を与えることはありません。ただし途中で売却したりして損失確定となるとその損失は損金として扱います。時価で評価する場合は、評価額の変化が法人の業績に影響を与えることになります。米国会計基準では、保有有価証券を時価評価するため保有有価証券に含み損を多く抱えている場合は、業績に大きな影響を与えるケースもあります。このあたりは各法人状況が違うと思いますので要確認ポイントとなります。

個人の場合は含み益・含み損の部分は評価されず、あくまで売買を行い利益・損失確定した時点で課税評価されます。なお配当金等はその受け取りのタイミングで課税評価されます。

こちらは法人の資産評価方法によって変わってきますが、時価ではなく簿価で判断するようであれば個人も法人も違いはありません。

相続時の評価

法人の場合はあくまで法人の株式評価として取り扱います。つまり資産運用の部分だけ切り離すのではなく、会社全体の株式価格の評価を行います。そこから相続税を評価することとなります。個人の場合は法人ではないので故人を株式評価することはありませんが、もちろん被相続人が保有するすべての資産を相続税評価していくことになります。

上場株式の財産評価の特徴として、相続や贈与発生日の価格で時価評価するのではなく、以下の中からもっとも低い価額で評価可能なところです。

・課税時期の終値

・課税時期の属する月の毎日の終値の平均

・課税時期の属する月の前月の毎日の終値の平均

・課税時期の属する月の前々月の毎日の終値の平均

例えば2か月前の毎日の終値の平均が1000円の銘柄が、今日時点で3000円と3倍になっていた場合でも贈与や相続における資産評価は1株あたり1000円と評価されることになります。

法人の場合は、会社規模や業態によって株式評価の方法が変わります。株式評価の方法により一概にはいえないのですが、相続を考えた場合には有価証券等は個人保有より法人保有のほうが有利な場合も多いです。有価証券の評価や相続に詳しい税理士さんに相談してみるのが得策でしょう。

まとめ

ここまで法人と個人での資産運用の違いをみてきました。税率だけでみてしまうと個人のほうが有利には感じますが、その他の点では法人の運用のほうが有利だったりします。実際経営者の方々も法人と個人両方で運用されている方も多いです。というのも法人であれば営業外損は出したくないと思いますので、債券運用などのローリスクローリターン投資を法人口座で行い、一方株式等のハイリターンを狙う投資は個人口座で行われている方もいらっしゃいます。また個人であれば株主優待やIPOチャンスもありますので、併用することで最大限メリットを得られるでしょう。

法人オーナーの方でこれから資産運用を考えられている場合は一度IFAにご相談することをオススメします。経験豊かな担当者であれば貴社の状況に合わせて最適な運用方法を提案してくれるでしょう。特に相続や贈与まで見据えた経営者向けの資産運用のアドバイスができるIFA業者を使うメリットは非常に高いです。

それでは、皆さんアリーヴェデルチ!またね!