ボンジョルノ!皆さん、こんにちは!

今回は債券のなかでもちょっと特殊な、利金の発生しないゼロクーポン債というものについてとりあげてみようと思います。債券投資の特徴とメリット・デメリットについては以前別の記事で取り上げさせて頂いたので未読の方は是非ご参考まで♪

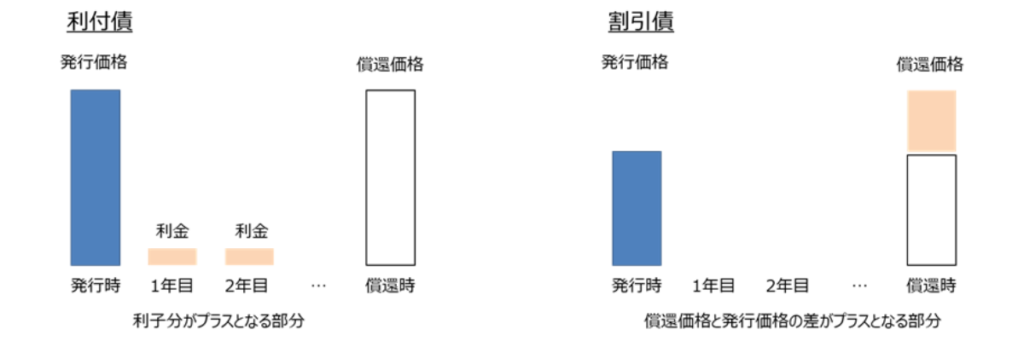

ゼロクーポン債とは?利付債と割引債の違い!

利付債と割引債の違いは、ずばり利金が発生するかしないかの違いです。ゼロクーポン債は割引債とも呼ばれ定期的な利払いが発生しない代わりに、発行価格が償還価格より割安に設定されており、償還時にその差分を利益として得られるように設定されています。額面より安く発行されるため割引債と呼ばれています。またクーポンすなわり利払いがないのでゼロクーポンとも呼ばれています。

一方で一般的な債券は利付債と呼ばれ年に2 回など定期的に利金が発生し、投資家はその利金を利益として得ることができます。通常の利付債とゼロクーポン債の違いは、利金が発生するかしないかの違いと認識しておけば問題ないでしょう。

ストリップス債とゼロクーポン債の違い

ストリップス債の語源は、STRIPS(Separate Trading of Registered Interest and Principal of Securities)からきており、ある債券をクーポン部分と元本部分に分離して複数の債券として創出してできたものをいいます。

そのためストリップス債という言葉自体は、厳密には「元本ストリップス債」と「クーポンストリップス債」の総称であり、言葉の意味としてはストリップス債すなわちゼロクーポン債であるわけではないので注意が必要です。ただし現実として通常はストリップス債を創出する場合は、基本的にゼロクーポン債として創出するためストリップス債すなわちゼロクーポン債という理解で問題ありません。

上記表は2023/10/10時点でSBI証券にて販売しているゼロクーポン債の一部です。米国国債(ストリップス債)と記載されていますが、利率が0% となっているのがわかると思います。つまりこれらはゼロクーポン債で、利金が一切発生しません。償還日まで保有していれば額面で償還されるためキャピタルゲインを得ることができます。利回りに関しては満期まで保有していた場合に複利での利回りがどれくらいになるかを表しています。当然安く購入できればそれだけ利回りは高くなることになります。

ゼロクーポン債のメリット

ゼロクーポン債のメリットには、大きく下記3つの点があります。

・利付債と違って利金が発生せず、実質利金を非課税で再投資して複利運用しているのと同じ効果がある

・利金の再投資を考慮すれば、将来の利回り動向を気にする必要がない

・利金がないので課税タイミングを満期償還時まで後ろ倒しでき運用効率が高い

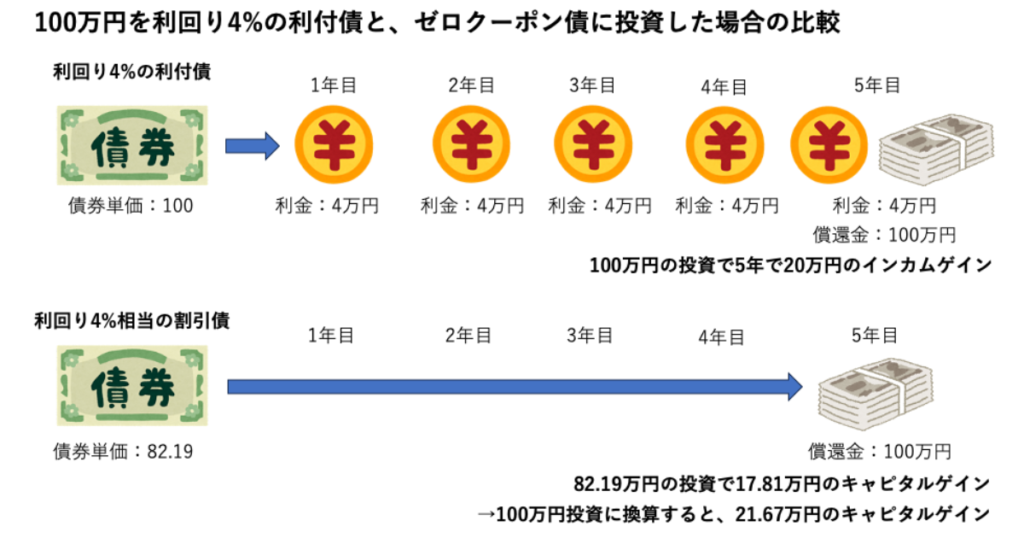

ゼロクーポン債の最大の特徴は利金が発生しないことです。通常の利付債であれば定期的に利金が発生します。この利金はインカムゲインとなりますので、投資家目線ではこの利金は課税対象となります。

例えば上記のイラストのように、利回り4%の利付債に100万円投資した場合は毎年受け取る4万円の利金に対して、国内個人投資家であれば所得税と住民税で合わせて約8千円の税金を納める必要がでます。税金控除後の利金は再投資してもよいし、他の用途に使ってしまっても問題ありません。ただし他の債券に再投資しようとした場合は、現状の市場金利動向によっては思ったような利回りで運用できない可能性がありますし、税引き後の金額を再投資することになるので運用効率は悪くなります。

一方で、ゼロクーポン債であれば、途中で売却しない限りは、満期償還まで一切利益が発生しません。そのため課税のタイミングは満期償還時となります。これはどういうリターンになるかというと、毎年発生する利金を税控除なしで再投資した場合と同じことになります。そのためイラストにある通り、最終的に発生するキャピタルゲインは利付債より高いものになります。

このように単純に運用効率を突き詰めるのであれば利付債に投資するよりもゼロクーポン債に投資したほうが運用効率は高くなるのがメリットとなります。

ゼロクーポン債のデメリット

ゼロクーポン債のデメリットは、インカムゲインが期待できない点です。定期的に発生するキャッシュフローを作りたいと思惑のある投資家の方の場合には、投資を避けたほうがよいでしょう。

また満期を迎えるまでキャピタルゲインが得られないため、例えば途中売却した場合は市場の金利動向によってはキャピタルロス(譲渡損)が発生する可能性もあります。とはいえ金利動向によるキャピタルロスの可能性はゼロクーポン債に限らず利付債でも同様に存在します。

ゼロクーポン債の利回り計算

ゼロクーポン債の特徴として利金が一切発生しないという点があります。そのためゼロクーポン債において利回りを考えた場合は、利金を非課税で再投資した複利利回りで考えれば問題ありません。

上記表はゼロクーポン債の債券価格と利回りの対応表となります。72の法則といって複利運用で2倍になるまでの期間を近似値で簡単に計算できる式があります。

例えば72÷5(%)=14.4(年)でとなるのですが、これは5%で複利運用した場合に2倍になる期間はおよそ14.4年となることが簡単に計算できる便利な式です。上記表をみると利回り5%で残存期間14年のところをみると債券価格50.51とあります。

残存期間14年のゼロクーポンが債券価格50.51の場合、複利利回りは5%ということを意味しているのですが、これはさきほどの72の法則で出した結果に非常に近いことがわかります。すなわち投資手法としては、ゼロクーポン債に投資することは、複利運用するのと同様であるといえます。

ゼロクーポン債を利用するおすすめの具体例

ゼロクーポン債は、特殊な債券であるため通常我々一般個人投資家が購入できるのはアメリカ政府が発行する米国国債のストリップス債となります。このストリップス債はSBI証券をはじめネット証券であっても多く取り扱いされているので、自分が好みの年限のものを選んで投資するとよいでしょう。

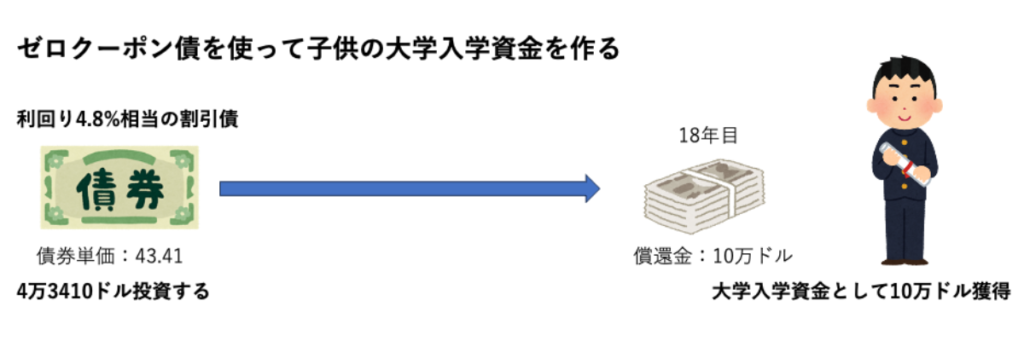

最近利回りもだいぶ高くなってきており、ドル建てにはなりますが残存期間約17.6年で債券単価43.41のゼロクーポン債券など手に入る環境になっています。

上記イラストは例えばそのゼロクーポン債に投資してお子様の大学入学資金を作る例です。学資保険などを使うよりゼロクーポン債を使ったほうがずっと効率的に将来必要な資金を作ることができます。ゼロクーポン債は途中利金が一切でないので満期まで非課税で複利運用をするのと同じ運用効率なため、このように決まった将来のタイミングに向けての資産形成には非常に適した商品であることがお分かりいただけるかと思います。また学資保険と違って途中で簡単に売却することもできるので流動性も高く是非考慮して欲しい投資商品かと思います。

まとめ

さてここまでゼロクーポン債についてみてきました。利金が発生しないため投資対象から外している投資家の方もいるかもしれませんが「ゼロクーポン債🟰非課税複利運用が簡単にできる商品」と、見方を変えてあげることで再評価された方もいるのではないでしょうか?特に将来決まったタイミングで必要な資金を作りたい場合は、非常に運用効率がよい商品ですので上手く活用するとよいでしょう。

現状では投資対象は米国国債に限定されてしまうケースがほとんどだと思うので円ベースでの運用となると難しいですが、裏技的に表面利回りが低い利付債を活用することも可能です。利金がほとんど発生しない超低金利時代に発行された既発債などで利金がゼロに近ければ、ゼロクーポン債とほぼ同じ運用効率になります。裏技として頭の片隅にいれておいてもよいかもしれません。債券投資には色々な手法がありますので悩んだときは是非IFAなどに相談することをおすすめします。

それでは皆さん、アリーヴェデルチ!またね!