ボンジョルノ!皆さんこんにちは!

前回の記事では企業型確定拠出年金(DC)の導入メリットをお伝えしました。DC導入に前向きになられた方へ今回は、DCの掛金の拠出方法について解説していきたいと思います。DCを導入するにあたっては、制度設計が重要になってきます。DCの掛金をだれがどのように拠出するかを見ていきましょう。

掛金の拠出方法は大きく以下の4パターンがあります。

1. 全員加入型

2. 加入選択型

3. 全員加入型と加入選択型の併用

4. マッチング拠出

それぞれの特徴やメリット・デメリットなどについてこれから詳しく説明していきます。

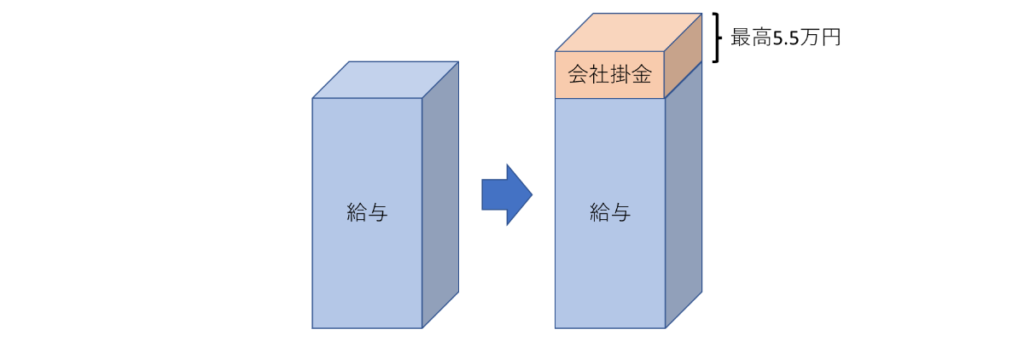

1. 全員加入型

全員加入型とは、加入者に支払っている給与に上乗せして会社から掛金を拠出するという方法です。掛金は定額や定率(給与の○%など役職に応じたランク分けも可能です)、その組み合わせにより上限55,000円まで設定が可能です。

これまでどおりの給与支払いに掛金を追加で拠出するので、単純に考えると「会社のお金を非課税(税+社会保険料)で、加入者個人の口座に積み立ててくれる」ということになり、加入者からすると一番メリットのある方法となります。仮にこの掛金分を給与で受け取ったとすると、そこから各種税金と社会保険料が差し引かれます。さらに、それを全額投資に回した場合には運用益に対しても所得税と住民税が課税されてしまいます(iDeCoやNISAでの運用を除く)

一方、会社側のメリットとしては、支払う掛金が全額損金に算入可能という点になります。現在、会社の内部留保で退職金を積み立てているのであれば、ぜひ検討してみてください。会社の財務に余裕があればこちらの方法が一番加入者に喜ばれるでしょう。

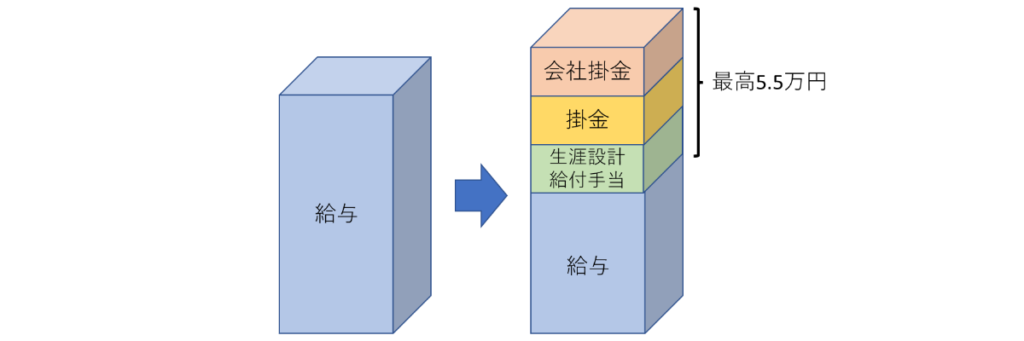

2. 加入選択型

加入選択型は、給与の一部を生涯設計給付手当といった手当金とし、その手当金から掛金を拠出するという方法です。これは現行の給与を「給与+生涯設計給付手当」という内訳に変更する(支給金額は変わりません)ことで、生涯設計給付手当から掛金を拠出するのか、掛金を拠出せずに前払い退職金として給与と共に今受け取るかを加入者が選択できるようにするものです。掛金の拠出をするかしないかを加入者が選択できるというのがポイントとなります。

こちらの方法は、これまで給与として支払っていたものを給与+生涯設計給付手当という形に変更するので、基本的に会社が支払うお金は変わりません。加入者側で、生涯設計給付手当として設定された金額(上限は55,000円)の範囲で掛金として拠出する金額を決め

それを会社掛金として拠出していきます。例えば、上限が55,000円だった場合に、20,000円を掛金として拠出し、35,000円は前払い退職金として給与と一緒に受け取るということが可能です。

この方法の一番の特徴は、掛金の拠出により税金(所得税と住民税)や社会保険料が変わってくるということです。掛金として拠出した分は給与とみなされないため、その分の税金と社会保険料が下がることになります。(ただし、社会保険料については標準報酬月額という等級ごとに決まっていますので、拠出したあとの等級に変更がなければ社会保険料も変わりません。)社会保険料が下がった場合、会社負担分も下がりますのでこちらは会社にとってのメリットとなります。もちろん①と同様掛金部分は損金算入できますし、掛金を差し引いた生涯設計手当は給与扱いになるので、こちらも全額損金算入できます。

また、加入者側の立場で考えても将来の資産のために準備しておきたいという人にとってはメリットが大きいと思います。仮に掛金を拠出せず全額生涯設計給付手当として現時点で給与のタイミングで受け取り、その中から個人で積み立てを行う場合、もらった金額に対して税金・社会保険料が差し引かれた状態から積み立てを行うことになるので、資産形成目的という観点では不利となります。掛金から拠出する場合であれば税金・社会保険料控除前の金額をそのまま資産運用に回せるため遥かに効率的です。とはいえ、DCで積み立てた掛金は原則60歳まで出せないので、ライフプランによっては多少資金効率性を犠牲にしても通常の特定口座や非課税制度NISA口座で運用しておき、何かあったときにはすぐに現金化できるようにしておく、というのも一つの考え方だと思います。

一方で、社会保険料が下がるということは、厚生年金や労災保険、雇用保険の給付額も下がることになります。したがって「税金・社会保険料の削減額+DCの受給額」と「厚生年金の減少額(+労災保険・雇用保険の減少額)」を比べてどちらがお得なのかという話になってきます。DCの受給額は掛金の運用成果によるので一概には言えませんが、一般的には長期間の運用を考えた場合にはDCによる受給額のほうが大きくなるだろうと言えます。

労災保険と雇用保険については労災事故にあった時や失業した時にもらえるお金になるので、そういった機会が多くない方は、給付額が下がることを気にしなくてもいいかと思います。

(どちらがお得かについては別記事でシミュレーションと共に解説したいと思います。)

3. 全員加入型と加入選択型の併用型

こちらの方法は前述の①と②を組み合わせた方法となります。

掛金の一部を会社が上乗せで拠出するとともに、給与の一部を生涯設計手当としてその中から加入者が掛金を拠出するというものです。

この方法の場合、「会社掛金」+「生涯設計手当と掛金」の合計が55,000円になるように設計する必要があります。例えば、会社掛金を20,000円とした場合には、生涯設計手当の上限は35,000円となり、その中から加入者がいくら掛金を拠出するかを決めます。

税金や社会保険料に対する影響は生涯設計手当の掛金部分のみとなりますが、会社掛金+掛金の部分は損金算入でき、[2. 加入選択型]と同様掛金を差し引いた生涯設計手当は給与扱いになるので、こちらも全額損金算入できます。

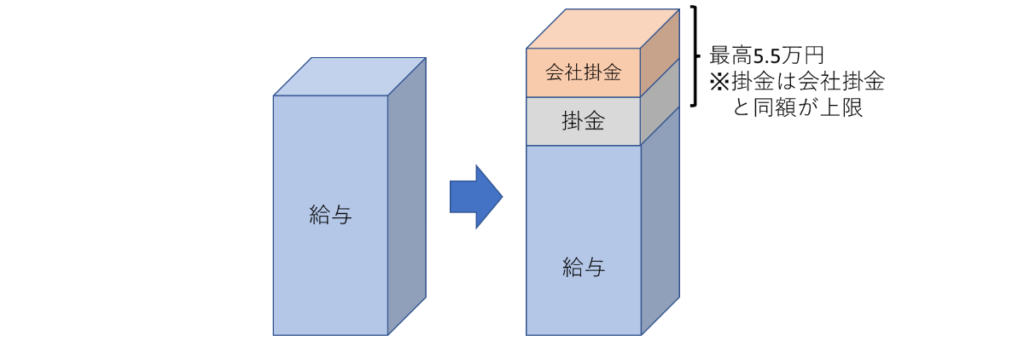

4. マッチング拠出型

マッチング拠出は、会社が掛金の一部を上乗せで拠出するものと、加入者が給与から掛金を拠出するという方法になります。

一見すると先ほどの[3. 全員加入型と加入選択型の併用型] と同じに見えますが、大きな違いが2つあり、1つ目は「掛金」部分を【加入者】が【給与から】拠出しているという点です。つまり加入者は一度給与を全額もらい、その中から加入者個人が掛金を負担するということになります。

この場合、加入者個人が負担した掛金についてはいったん課税対象となります。しかし、その全額は小規模企業型共済等掛金控除として所得控除の対象となりまので、年末調整や確定申告を行うことで還付されます。一方で社会保険料については年末調整をしたとしてもそもそも社会保険料は所得税ではないので還付対象ではありません。支払金額は給与として受け取っても掛金として拠出していても社会保険料の算出にあたり影響がなく、前述の拠出方法と違い社会保険料の低減効果はありません。

2つ目の違いは掛金上限額です。併用型は「会社掛金」+「生涯設計手当」の合計が上限55,000円となっていますが、マッチング拠出型の場合、「会社掛金」+「加入者掛金」の合計が上限55,000円で、さらに「加入者掛金」の上限が「会社掛金」と同額となっています。例えば、会社掛金が20,000円だった場合には、加入者掛金の上限も20,000円となります。これは大きなデメリットとも言えます。なぜなら、通常DCの掛金の上限は55,000円にも関わらず、会社掛金が少なかった場合には55,000円まで掛金が拠出できなくなってしまいます。

こうしてみるとマッチング拠出型は他の方法と比べてメリットが少ないように見えると思います。ではなぜこのような方法があるのでしょうか。もともとDCについては[1. 全員加入型 ]として会社が上乗せして掛金を拠出するというのが基本設計だったのですが、2012年の法改正によって、加入者も一定の範囲内で事業主の掛金に上乗せ拠出ができるマッチング拠出型が可能となりました。その後[2. 加入選択型]や[3. 全員加入型と加入選択型の併用型] といった方法が登場したのですが、現在もマッチング拠出型はそのような名残で形として残り続けているという背景があります。

まとめ

今回はDCの制度設計、とりわけ掛金の拠出方法について解説しました。それぞれについて理解が深まったということであれば幸いです。

DCの導入には掛金の拠出方法だけでなく、色々と決めなければいけないことがたくさんあります。Pondioではこれからも随時情報を発信していく予定ですが、本業をこなしながら導入業務全てに対応していくのは大変だと思いますので、弊社のような専門家のサポートを受けることをおすすめします。

是非、経営者・役員・従業員の全員が喜べる制度を導入してください。

それでは皆さん、アリーヴェデルチ!またね!