ボンジョルノ!皆さんこんにちは!

仕組債というとハイリスクハイリターンなイメージを持たれている方も多いのではないでしょうか?実際に新聞などで仕組債について目にした方は、仕組債すべてが高リスク商品のようなイメージを持ってしまった方も多いのではないでしょうか?これは語弊があり、実際は内包するデリバティブでどういうポジションをとっているかによってハイリスクハイリターンにもなりえれば、ローリスクローリターンにもなりえるのです。組み方によっては元本確保型の仕組債なんてものも組成できてしまいます。さて今回は仕組債のうちの、元本確保型と呼ばれるものについて解説していきたいと思います。そもそも仕組債ってなに?という方は是非過去の記事を読んでみてください。

↓仕組債とは!?について気になる方は、以下のバナーをクリックしてリンク先の記事をご参照ください!

元本確保型となる条件

さて仕組債にアレルギーを持っている方にとっては、元本確保型なんてにわかに信じられないかもしれません。ですが仕組債というのはそもそも債券とデリバティブの組み合わせなので、デリバティブの組み方で損失が限定されるようにしてしまい、さらに債券利回りが最大損失を上回るように組んで下れば元本割れすることはないのです。なおここでは発行体リスク等は考慮していません。

(元本確保型となる仕組債の組み方)

債券利回りによる利益 ≧ デリバティブ取引による最大損失

利回りが非常に低い場合は上記の不等式を満たす仕組債を組成するのは難しいのですが、利回りが高い場合にはこの条件を満たす仕組債が組成できます。実際、昨今の利回り急上昇によりいくつかこの条件を満たすような仕組債が組成できるようになっています。

損失が限定されるデリバティブ取引

デリバティブ取引とは?はこちらの記事も参考にしてください♪

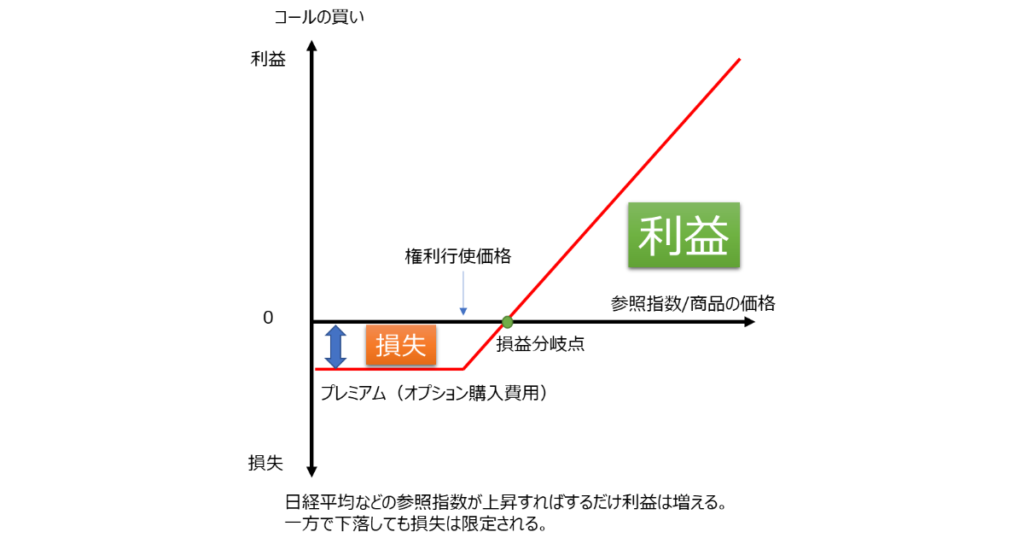

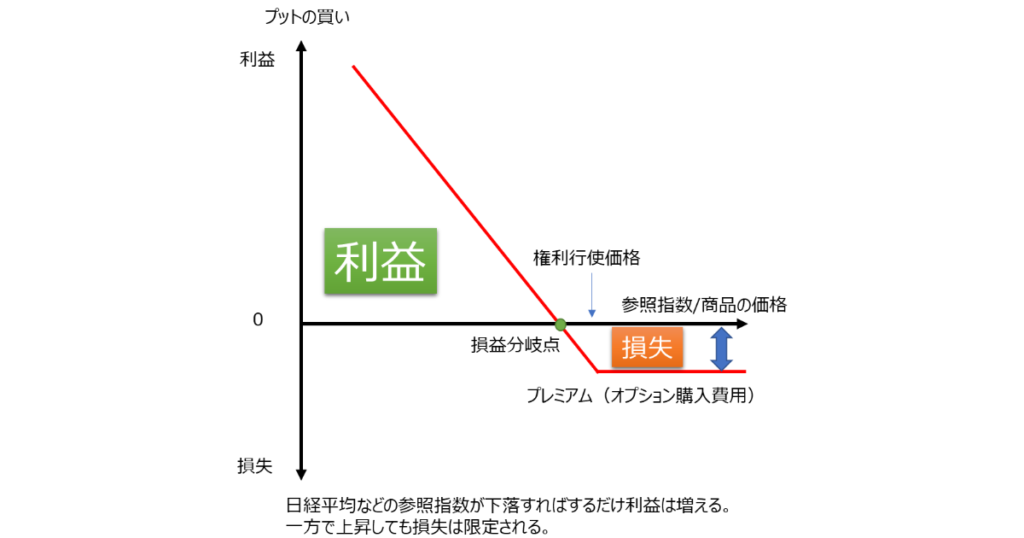

損失が限定されるデリバティブ取引といえば、例えばオプション取引の買い手側になることです。買う権利「コール」の買い、売る権利「プット」の買いが該当します。オプション取引とはそもそも「将来、ある値段で売買する権利」を売り買いすることになります。「コール」の買いであれば、「将来、ある値段で購入する権利」を買うことになります。ちなみにこの場合のオプション購入費用をプレミアムといいます。ですので日経平均を28,000円で買う権利(コール)を買ったとして、将来日経平均が29,000円となっていれば、権利行使して28,000円で購入し市場価格の29,000円で売却することで差額の1,000円(からプレミアムを差し引いた分)を利益として確保することができます。逆に将来日経平均が27,000円と下落してしまった場合は権利行使せずに終了です。ですので、損失はコールの購入費用つまりプレミアム分のみとなります。

一方で「プット」の買いであれば「将来、ある値段で売却する権利」を買うことになります。ですので、日経平均を27,000円で売る権利(プット)を買ったとして、将来日経平均が26,000円になれば、権利行使して27,000円で売って、市場で買いなおせば差額の1,000円(からプレミアムを差し引いた分)を利益とすることができます。逆に日経平均が28,000円に上昇してしまった場合は同様に権利行使せずに終了です。こちらも損失はプットの購入費用、つまりプレミアム分のみに限定されます。

これがオプション取引の買い手は損失が限定される所以です。オプションの買いの場合は、利益は無限大で、損失は限定されます。そのため債券利回りによる利益がオプション取引の購入費用を上回っていれば、オプション取引で損失を出したとしても債券利回りによる利益のほうが大きいため、元本割れはしないということになります。

元本確保型の仕組債の例

指数連動債

例えば「指数連動債」は元本確保型の仕組債として組成できる可能性があります。株価などの指数(日経平均株価やS&P500など)の値動きに連動するものになります。これは先ほど説明したオプション取引と債券を組み合わせた仕組債となっています。コールの買い、プットの買いを内包した指数連動債を組成し、さらにもともとの債券クーポンがオプション取引費用より高ければ、元本確保型として組成することができます。市況にもよりますが、少なくとも損失限定型の仕組債としては組成可能でしょう。

例えばコールの買いを内包する指数連動債であれば、指数が上昇すればリターンは大きくなります。一方で指数が一定の値を下回った場合でも元本確保型で組んでいれば投資元本を割れることはありません。ただし債券が組み合わさっている以上、発行体リスクは残りますのでその点などは注意してください。

この「指数連動債」も仕組債ゆえに、オーダーメイドで組成することがほとんどです。最低投資価格も1億円や100万ドル以上となるケースが多いですが、元本確保型でさらに無限大の利益も追及できるので、法人の資産運用でも活用しやすいのではないでしょうか?債券ですのである程度長期で組んで、指数の動きに応じて毎年ボーナスクーポンを設定したり、満期償還時の指数の値に応じて一発ボーナスクーポンを設定したり、組成方法は様々ですので証券会社の担当と調整してみることをオススメします。また金利状況や相場状況によっては元本確保型では組成できない可能性もありますので、そういった場合は組成できなかったり損失限定型の仕組債となったりする場合も想定されます。

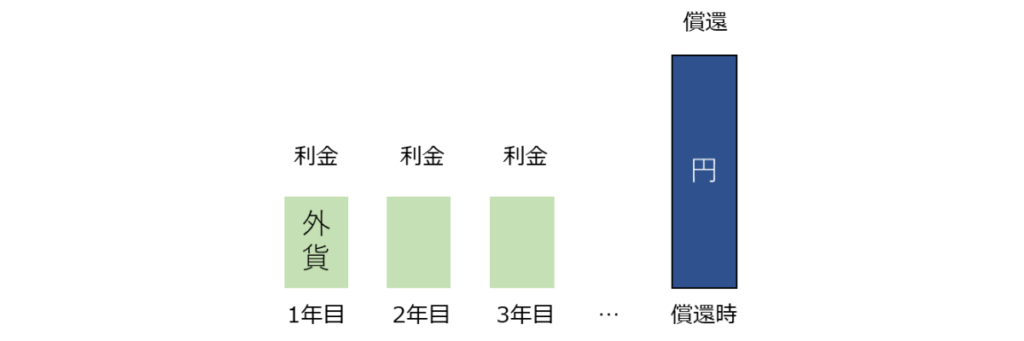

デュアルカレンシー債 & PRDC債

こちらは通貨オプションと債券を組み合わせて組成している仕組債となります。昨今円ベースの債券ではなかなか利回りは期待できませんが、米ドル建てなどであればそれなりの利回りを期待できます。ただし米ドル建ての債券を購入した場合は、購入時と満期時や売却時の為替差損が発生する可能性があり、損失を出したくない法人の投資担当はなかなか手を出しづらいものがあります。このデュアルカレンシー債ならびにパワーリバースデュアルカレンシー債(PRDC債)というのは満期償還時の通貨を円にし、円ベースで元本確保型としてしまおうというものになります。(日本向けの記事なので円としていますが、円や米ドルに関わらず、他の通貨でも組成は可能です。)

利金は為替レートに応じて変わりますが、最低クーポンを設定することが可能です。そして満期償還時には額面通りの円で償還されるのが通常のデュアルカレンシー債ならびにPRDC債の動きとなります。為替レート次第になるので円換算での利金の額は読めないのですが、元本は確保できるので資金に余裕があり、なおかつ円ベースでの損失は出したくないという法人や投資家の需要を満たしてくれる商品となります。

まとめ

今回は元本確保型の仕組債について取り上げてみました。仕組債であっても内包するデリバティブの使い方によってはローリスクにして元本を確保しつつ、それなりのリターンが期待できるようなものも組成できるということを理解いただけたのではないでしょうか?仕組債は基本的にオーダーメイドで組成されるということもあり、組成条件により期待リターンもだいぶ変わってきますので、証券会社の担当にさまざまなケースでの比較を提案してもらうことが大事です。また債券である以上発行体リスクは残りますのでそちらも注意してください。セカンドオピニオンとしてIFAの意見を聞いてみることも重要かもしれません。証券会社とIFAでコンペさせてみるのも面白いかもしれませんね。

それでは皆さん、アリーヴェデルチ!またね!

↓仕組債の記事は他にも記載させて頂いております。是非ご参考まで!