ボンジョルノ!皆さん、こんにちは!

2023年9月、仕組債の不適切販売で、日本証券業協会が千葉銀行の子会社である「ちばぎん証券」に過怠金の支払いを命じる処分を下しました。昨年前半の下落相場で、EB債といった株価にパフォーマンスが連動する仕組債で元本毀損が多数発生したのが背景でした。

今回は仕組債はやばいのか?というテーマで、投資家の方が気を付けるべき、仕組債の手数料、仕組債の問題点とリスクを解説していきたいと思います。

仕組債の販売を巡り、日本証券業協会が千葉銀行に過怠金処分!

「仕組み債」で千葉銀行子会社に過怠金処分 日本証券業協会 | NHK

NHKの2023年9月20日の記事によると、「千葉銀行」と子会社の「ちばぎん証券」そして「武蔵野銀行」の3社に対して、今年6月時点で関東財務局から「仕組債」と呼ばれる金融商品を、リスクを十分に説明せずに顧客に販売したとして業務改善命令が出ており、これについて更に9/20に、日本証券業協会が収益を上げるために顧客の利益に沿わない投資勧誘を行ったほか、不適切な販売を防ぐための態勢整備も不十分だったとして「ちばぎん証券」に対し、過怠金として5000万円を支払うよう命じたとあります。

つまりこの三社は自社の利益を優先し、顧客に仕組債のリスクをきちんと説明せずに販売していたと判断されたことになります。この記事だけ読むと仕組債は非常に危険な商品のような印象を受けますが、実際仕組債とはどういったものなのでしょうか?

仕組債とは?仕組債の仕組みやからくり!

仕組債とは、債券とデリバティブを組み合わせた金融商品となります。

債券の債という文字がつくので債券のようなイメージを持たれる方もいるかもしれませんが、中身はどちらかというとデリバティブの特性が強い特徴となるので、投資家の方は中身をきちんと理解した上で投資判断を行う必要があります。

また特徴として基本的に1億円以上などの単位で個別に組成する商品となるので、一般的な債券や株式と違って最低購入額が高額になるのも特徴のひとつです。仕組債やデリバティブについて、もっと理解を深めたい方はこちらの記事もおすすめです。

仕組債はなぜやばいと言われる?仕組債の問題点とリスクとは。

仕組債ですが、商品自体は特別やばいものでもなんでもなく、自身のニーズによってうまく設計すれば為替リスクを抑えたり、元本毀損リスクを抑えたりすることが可能になる商品性を持ち合わせています。

危険なように言われる要因の一つとして、冒頭でも説明させて頂いた通り販売側に問題があるケースがあります。つまり販売側が自分の利益を優先して顧客の資産規模やニーズにそぐわない仕組債を販売したことにより、問題化したといえるのです。

というのも仕組債はいかようにも設計できるので、例えばEB債のように特定銘柄の株価に連動するような商品を組成することもできます。株価が上昇もしくは組成時と同レベルであればクーポン(利金)が支払われるのですが、株価下落時の償還判定条件によっては株券で償還されてしまう商品もあります。

このような商品のリスク説明が十分になされず、高利回りの債券だと勘違いした投資家の方が仮に退職金を全部つぎ込んでしまうと株価が半分になってしまった場合は、投資元本がいきなり半分になって償還されてしまう可能性もあるのです。今回の問題はそうした商品性と投資家属性やニーズがまったく合致していないのに販売してしまい、元本毀損ケースが多発し大問題になってしまったことが最大の要因といえるでしょう。

仕組み債手数料、開示義務化へ – 日本経済新聞 (nikkei.com)

こちらの日経新聞の記事をみると、“金融庁は「老後資金なので安定したものをとお願いしたら、安全性の高いものとして仕組債を強く勧められた」など、顧客ニーズに沿わない販売実態や顧客が負担する手数料が不明瞭な点を問題視していた。”とありますが、仮にこうしたニーズや属性の投資家に対してEB債などのリスクを取るタイプの仕組債を販売していたとなると後々大問題になることは火を見るよりも明らかです。

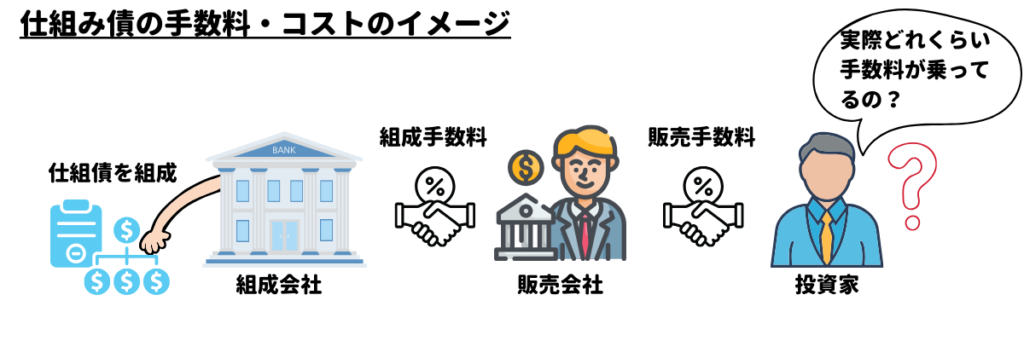

仕組債の手数料とのコストのイメージ

株式購入にかかる手数料であれば、東京証券取引所やニューヨーク証券取引所などでの取引額の何%というように非常にわかりやすくなっています。ただし債券や仕組債の購入に関する手数料は株式売買手数料に比べると不明確になっているのが現状です。

というのも債券や仕組債は相対取引といって市場価格ではなく、ケースバイケースで価格などの条件を決める取引となるのが一般的だからです。特に仕組債の場合は、都度組成することになりオーダーメイド商品となる商品特性もあり、市場で同じ銘柄が流通もしておらず比較対象もないため、投資家サイドが手数料を把握することは困難です。

仕組債の手数料やコストについては上記イメージをみてもらうとわかると思いますが、主に組成会社側で徴収する手数料と販売会社側で徴収する手数料の2つが、投資家が実質負担することとなるコストの内訳となります。

投資家サイドではそもそもの仕組債自体の価格が評価できないので、手数料のイメージがつかみづらくなっています。また販売側であっても営業サイドからは組成会社が実際に徴収している手数料や、場合によっては販売会社側の手数料すら把握することができないケースもあり得ます。そのため投資家の方が営業の方に手数料について質問しても営業では答えられないケースがほとんどと言えるでしょう。

仕組み債にコスト開示義務 金融庁方針、24年にも – 日本経済新聞 (nikkei.com)

日経新聞のこちらの記事によれば、仕組債の手数料について金融庁がコスト開示義務を課す方針であると報じられており、もしこのような方針となればこれまでの慣習も変わり業界としても大きく変わることになるでしょう。

まとめ

仕組債のネガティブな側面についてこれまでみてきました。

ただし仕組債イコール悪というのは性急すぎる結論であり、仕組債を使えばリスクを取りに行きリターンを高めることもできますし、逆にリターンを抑えることでリスクヘッジすることも可能です。

今回の一連の流れで問題になったのは、仕組債のうちでもEB債と呼ばれる株価に連動する仕組債での元本毀損によるクレームが発端と思われます。こちらの商品は株価が上昇している局面であれば元本毀損はなく高利回り債券のようなパフォーマンスを出しますが、株価が下落する場合は、株式で償還されるため株式投資に似たパフォーマンスになってしまうのです。

投資家の皆様には是非判断基準の中で、自分がリスクとリターンをよく理解できている商品に投資して頂きたいと思っています。なおリスクを抑えた元本確保型の仕組債も存在しますので、仕組債に興味の沸いた方は是非以下の記事も参考にしてください。

それでは皆さん、アリーヴェデルチ!またね!

↓仕組債についての記事はこれらも要チェックです!