ボンジョルノ!皆さんこんにちは!

今回は資産配分の考え方について説明させて頂きたいと思います。お金を投資する場合、いろいろな種類の投資商品を組み合わせて、リスクを分散してリターンを安定させる「資産配分」という考え方が大事です。これは自身の投資目的や投資期間によって変わってきます。

投資のポートフォリオとは?

投資におけるポートフォリオとは、自身が保有している金融商品の一覧や組み合わせなど配分のことを指します。

具体的には、株式の比率を何%にするか、債券の比率を何%にするか、現金や金の比率を何%にするか?といった文脈でポートフォリオという言葉は使われます。ご自身のポートフォリオ、つまりマイポートフォリオを作るにあたりどういう資産配分にするのかというのが肝となります。「自分のポートフォリオは100%株式で、うち30%が日本株、70%が米国株だよ。」、「自分のポートフォリオは、株式30%、債券30%、不動産30%、金10%だよ。」みたいな感じで使うことができる言葉となります。さて、マイポートフォリオはどうやって作っていったらよいのでしょうか?

ポートフォリオを多様化させるってどういうこと?

多様化とは、異なる資産クラスに投資を分散させることで、全体的なリスクを減らすことです。バランスよく投資先配分を分散させることで「丁か半か?」のような投機的(ギャンブル的)投資を避けて、リスクとリターンを調整することが可能となります。

そもそもなぜ多様化することが重要なのか?

もちろん未来が読めてある銘柄が倍になることを知っていたら、その銘柄に全資産を投下するのが正解となります。ただし誰も未来が読めないので、投資先を分散することで1つの投資先がうまくいかなくても、他の投資先が補ってくれてリスクを最小限にすることができます。

例えば、株式市場で1つの銘柄に投資するよりも、いろいろな会社に投資する方がリスクを軽くすることができます。また、地域や業種など異なる市場にも分散するとより効果的ですね。

ポートフォリオを多様化しないと、1つの投資先に過度に偏ってしまい、その投資先にリスクが生じた場合には大きな損失を被る可能性が高くなってしまいます。投資初心者の方こそ分散は意識したほうがよいです。

さまざまな資産クラスとその特徴

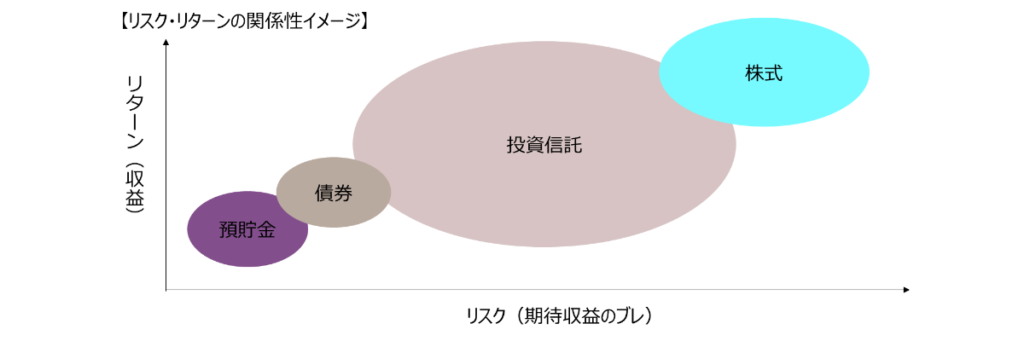

では投資を分散するとして、どのような投資商品があるのでしょうか。資産クラスは投資家がポートフォリオを構築する際に、異なるリスクとリターンの組み合わせを提供するために、株式、債券、現金相当物、不動産、コモディティなどの大きなカテゴリーに分類されます。

1. 株式

株式は企業の所有権を示す証券で、株主は企業の成長に応じて株価上昇益を得ることができます。株式の利点は高いリターンが期待できることですが、同時に市場の動きによって急に下がることもあるのでリスクも高くなります。相対的にハイリスク・ハイリターンな投資対象となります。

国内株式については”こちらの記事”を、外国株式については”こちらの記事”もご参考に!

2. 債券

債券は、政府や企業からの借入証券で、利子や元本返済がちゃんと保証されています。債券の利点は安定的な収益が期待できることですが、リターンは株式に比べて低く、物価が上がると金利も上昇するため、保有する債券の価値が下がるリスクもあります。相対的にローリスク・ローリターンな投資対象となります。

債券投資については”こちらの記事”もご参考に!

3. 投資信託

投資信託は自身で投資先銘柄を選定するのではなく、信託つまり”信じて託す”との言葉通り、各ファンドに投資することとなります。各ファンドマネージャーは運用方針に従い、集めたお金を運用していきます。投資信託によっては日経平均やS&P500といった株式指数に連動するパッシブ型と呼ばれるタイプや、割安株を選定して投資したり、成長株を選定して投資したりするアクティブ型と呼ばれるタイプもあります。また投資先も株式に限定されず、債券や不動産やコモディティや色々な資産クラスに投資する投資信託もあり、運用方法は多岐にわたるためリスク・リターンはそれぞれです。実際に購入できる投資信託も千を超えますので、それだけ多数の運用方針に沿った投資信託が存在しています。なお投資家は気に入った投資信託に投資することで、ファンドのリターンを投資家利益として享受することができます。

4. 現金・現金同等物(預貯金)

現金・現金同等物は、銀行預金やマネーマーケットファンド(MMF)など、流動性の高い金融資産から成る資産クラスです。流動性とはいつでも現金にかえられるという意味です。

現金・現金同等物の利点は、リスクが低く、流動性が高いことですが、同時にリターンも低く、インフレーションによる資産価値の低下もあります。日本国内では銀行に預けていても利息はほとんどつかないですし、物価上昇してしまえばお金の価値は相対的に下がる一方です。

5. 不動産

不動産は、不動産物件や不動産投資信託(REIT)などの不動産関連証券から成る資産クラスです。不動産の利点は、買ったときよりも売った時の価格が高い際に発生するキャピタルゲインや、家賃収入による収益であるインカムゲインが期待できることです。

株式ほど大きく価値が急激に下がることは通常ありません。ただし流動性は低いです。現物の不動産をイメージしていただければわかりやすいですが、株式や債券と違って「そうだ今日売っちゃおう!」と思って売ることはできません。REITであれば投資信託ですので、市場で売買が可能なため流動性は高くなります。

REITについては”こちらの記事”もご参考に!

6. コモディティ

コモディティは、金属やエネルギー、原油や農産物などの物理的な商品から成る資産クラスです。コモディティの利点は、インフレに強いことです。また需要が高くなると高いリターンも期待できますが、価格の急落や商品供給量の変動によるリスクもあります。

金などの貴金属であれば長期投資も可能ですが、原油や穀物は先物投資という形で投資することになるので長期投資には向きません。短期での売り買いで利益を上げるという観点ではコモディティはよいですが、長期投資という観点では金などに限定される点は注意が必要です。

7. オルタナティブ資産

プライベートエクイティ(未上場株式)やヘッジファンドなどへの投資は、オルタナティブ投資と呼ばれます。こうした資産クラスのことをオルタナティブ投資と呼んでいます。オルタナティブは「代替となる」という意味で、伝統的資産クラスである債券や株式や貴金属と区別してそう呼んでいます。最低投資額が高額となっているため個人投資家が投資するのは難しいのですが、富裕層クラスであれば投資対象として挙がってくる資産クラスとなります。

ポートフォリオの組み方と具体例

ポートフォリオの組み方ですが、米国などでの個人投資家の考え方では債券と株式の比率でコントロールするのが一番シンプルです。生活費や使用目的が決まっている場合の貯金などはポートフォリオから除外しておきます。あくまでポートフォリオに現預金が入るのは、相場の急落時に債券や株式を買い付けることができるように、というような投資目的用の現預金となりますのでご注意ください。では、ポートフォリオの組み方と具体例を見ていきましょう。

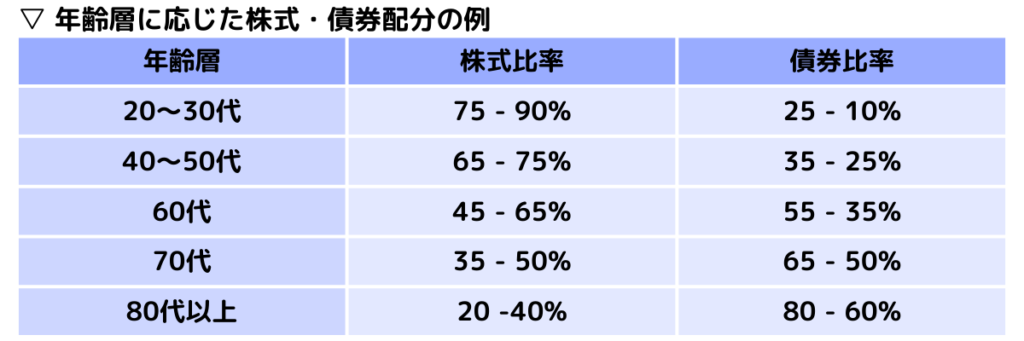

年齢に合わせてバランスを取る

年齢に応じた資産配分は、若い頃はリスクの高い投資にチャレンジし、年齢が上がるにつれてリスクの低い投資へシフトしていく考え方です。若い人の強みは、将来受け取ることになる生涯年収がまだまだ残っていること(=これから沢山お給料を稼げる)、そして長期投資できる時間がたくさん残っていること(=相場の急落から回復する時間がたっぷり取れる)の2点が挙げられます。

リスクとリターンは基本的には表裏一体なので、長期投資できるのであればリスクをとって大きなリターンを期待できます。しかし、年齢が上がるとリスクを取ることが困難になります。というのも現役引退が見えてくると将来受け取ることができる給料も限られますし、万が一相場が急落した場合に、市場が回復するまでの時間があまり残されていないからです。

ハイリスク・ハイリターンといわれる株式と、ローリスク・ローリターンといわれる債券の年齢ごとの資産配分の一例を以下にあげます。

目安としては20代、30代であれば株式の比率を75-90%にし、残りを債券とするなど、リターンを取りに行く資産配分として年齢が上がるごとに債券配分を高めるなどの戦略があります。

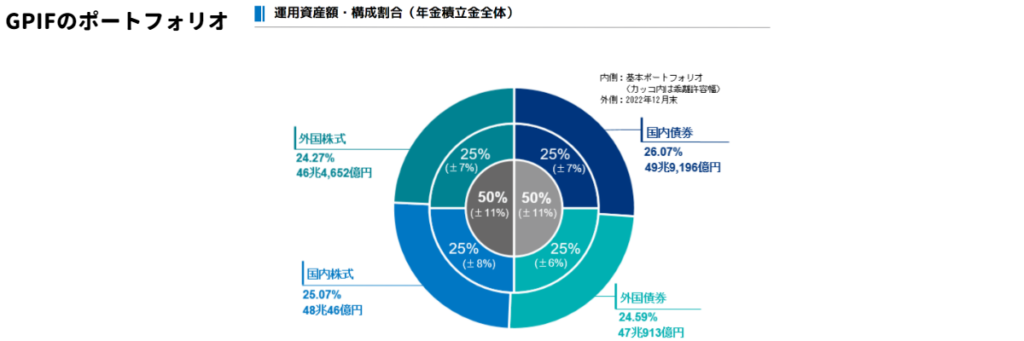

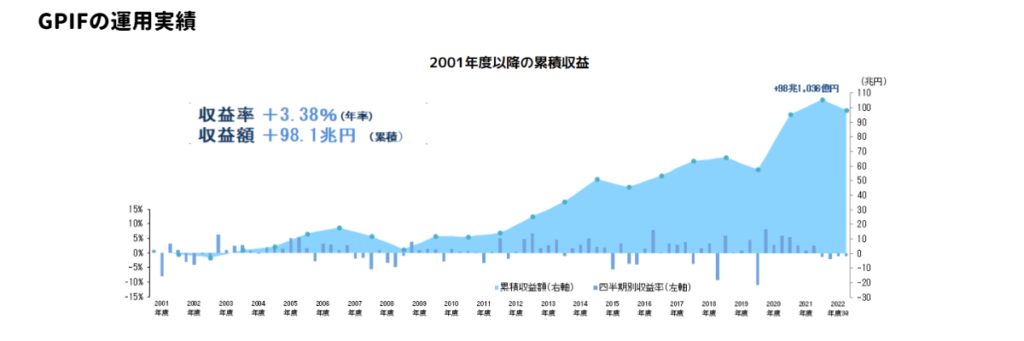

バランスを重視する

上記は、年金積立金管理運用独立行政法人(GPIF)の運用ポートフォリオとなります。(”2022年度の運用状況|年金積立金管理運用独立行政法人 (gpif.go.jp)”より引用)

我々日本国の年金は現在株式と債券の投資比率1:1となっており、さらに国内外でも1:1の比率で分散しています。個人でもこうしたポートフォリオはバランス型と呼ばれる投資信託に投資することで簡単に実現が可能です。ちなみにGPIFはこのバランス型ポートフォリオでこれまでずっと運用されており、それでも収益率は年率+3.38%を実現できています。

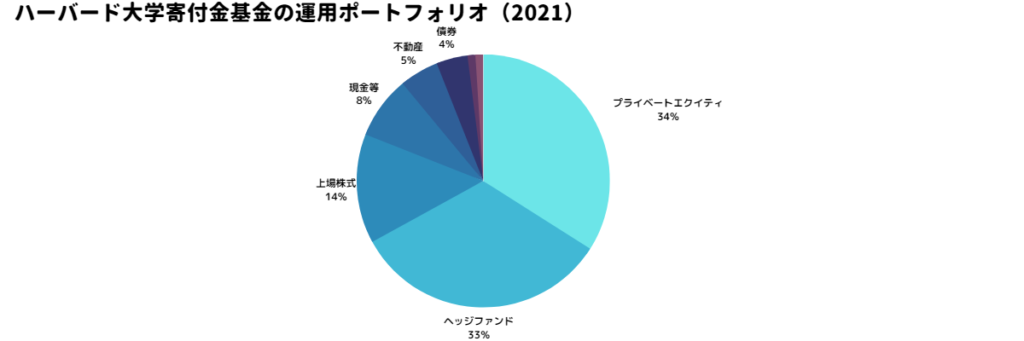

債券や株式以外もポートフォリオに組み入れる

上記はハーバード大学寄付金基金の運用ポートフォリオとなっています。(”ハーバード大学の資産運用会社年間レポート2021年版”より引用)

債券や株式の運用比率を変えていくのが一番シンプルなポートフォリオ設計となります。ただ不動産やコモディティといった資産クラスもありますし、富裕層などであればオルタナティブ資産といってヘッジファンドやプライベートエクイティ(PE)といった投資先もポートフォリオに組み入れることが可能です。ハーバード大学の寄付金基金のポートフォリオは、プライベートエクイティ(未上場株式)やヘッジファンドといったオルタナティブ資産への投資比率の高さが特徴的です。2021年度で532億ドルの運用規模を有しており、プライベートエクイティから77%もの驚異的なリターンを得ています。

資産配分を決めるにあたって重要なポイント

分散投資における資産配分とは、ポートフォリオの各資産にどのくらいのお金を投資するかを決めるプロセスです。最適なポートフォリオは人それぞれによって違います。ですので自己分析も資産配分決定に影響してきます。では、どういうポイントを意識すればよいのでしょうか?

1. 投資目標

資産配分を決める前に、まず投資目標を決めることが大切です。最終的にまとまった金額を作りたいのか(キャピタルゲイン重視)、それとも定期的な不労所得が欲しいのか(インカムゲイン重視)などでポートフォリオのデザインは変わってきます。自身の投資目標に応じて、適切な資産配分を決めることができます。

2. リスク許容度

資産配分を決める際には、リスク許容度も重要な要素です。ここでいうリスクはどれくらいの価格変動幅を許容できるかという意味合いです。毎日株価をみて一喜一憂してしまうような人はリスクは取りづらいと思います。

一方で仕事や事業が順調で、値動きなんて見てる暇もないし、給与も十分あるので投資額分がどう動いても生活には支障がないよ、という人はハイリスクハイリターンな投資先を選好することができるでしょう。

3. 投資期間

投資をどのくらいの期間保有するかも、資産配分を決める際に考慮すべき重要な要素です。長期投資をする人は毎日株価をチェックしても意味がありません。一か月に一回の確認で十分かもしれません。

一方、短期投資をする人は毎日の株価はもちろん市場の動向やマーケットイベントに注視して売り買いのタイミングを模索する必要があります。

独立系ファイナンシャルアドバイザー(IFA)の活用

ポートフォリオを組んでいく過程や実際の商品選定までを行うとなると、なかなか骨が折れる作業となります。こうしたときに独立系ファイナンシャルアドバイザー(IFA)に頼るのも一つの選択肢となります。IFAはマイポートフォリオを作っていく上でアドバイスをもらうことができ非常に役に立ちます。当然独学でマイポートフォリオを組み立てることも一つの選択肢としてありますが、自分で考えていると限界があります。

金融商品のそれぞれのプロに聞けば詳しいことは分かりますが、それぞれの商品の良いところばかりの話になることもあります。株式や投資信託といった有価証券での投資を考えたときに相談する相手としては、証券会社や銀行がまず相談窓口になるかと思いますが、彼らの場合は自身が所属する証券会社や銀行のノルマや、そこが売りたい商品というバイアスがかかっている場合があるので、客観的かつ顧客本位な提案であるかを見極める必要があります。

一方IFAは、独立しており基本的に複数の証券会社に所属していることもあり、一番条件に合致する商品やポートフォリオを提案してくれます。セカンドオピニオン的にでもよいと思いますが、是非IFAも活用することをオススメします。

IFAとは?については以下の記事をご参考に!

まとめ

いかがでしたでしょうか。上記ではポートフォリオを多様化することの重要性や、どのように行うのか、IFAがどのように役に立つのかについて述べました。投資スタイルは人それぞれです。まずは自らの投資目標やリスク許容度などを考えてみることからはじめてはいかがでしょうか。一人で考えて行き詰ってしまう、客観的な視点が必要な場合はIFAを活用してみることをおすすめします。

それでは皆さん、アリーヴェデルチ!またね!

難しいことはIFAに相談したり任せてしまうのも選択肢の一つです!