ボンジョルノ!皆さん、こんにちは!

皆さんは債券投資って聞いたことありますか?投資にそれほど馴染みがない方にとって、株は聞いたことあるけど債券は聞いたことがないという方も多いかもしれません。そういった方も是非債券投資については理解を深めておいて損はありません。

昨今利回りも上昇していることもあり、債券投資でも安定した収益が期待できます。また株式と違い銘柄によって大きく値段が上がったり下がったりすることもないので、投資に不慣れな方にとってはわかりやすい投資先となります。

本記事では、債券投資のメリット・デメリット、基本的な仕組みから注意点まで、わかりやすく説明していきます。

債券とは?

債券って何だか難しそうな言葉ですが、実はそんなに難しいものではありません。債券とは、簡単にいうと、企業や政府が資金を調達するために発行する証券のことです。

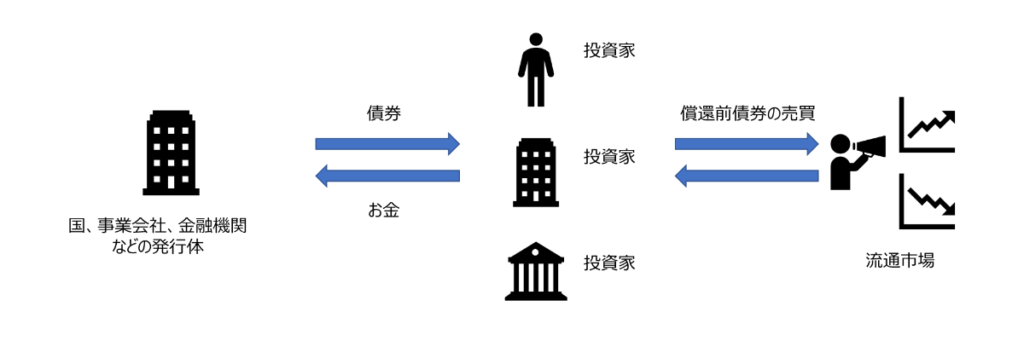

日本で有名な債券は日本国が発行する国債になるかと思います。日本国やアメリカ合衆国が発行する債券を一般的に国債と呼び、企業などが発行する債券を社債と呼びます。こうした債券を通じて企業や政府は、投資家から資金を調達することができます。これが、債券の仕組みです。

とはいえ見返りがなければ投資家から資金調達することはできません。なので国や企業といった発行体は、例えば「債券を買ってくれたら見返りに毎年2%の金利を払うよ。(利金)」や「90万円を出資してくれたら10年後の満期時に100万円にして返すよ。(割引債)」などの条件を提示します。

発行体が破綻しない限りはこの約束は基本的に守られるので、満期まで持っていれば当初提示された条件通りのリターンが得られることが、債券投資の醍醐味となります。

なお発行体によって、債券の満期までの期間や利回りも様々なので、自分に合った投資先を選ぶことが大切です。また満期償還前に市場で売買することもできます。なので必要なときに現金化できるという意味で流動性も高い投資対象となります。(ただし満期前に売ると市況により元本割れリスクはある。)

債券は株式と違って積極的な値上がりを狙っていく投資対象とはなりません。そのため債券投資の期待リターンは、株式投資と比べると低いため、ローリスク・ローリターンとされています。リスクを抑えながら安定したリターンを得たい人には、債券投資も一考に値します。

色々言いましたが、債券投資とは簡単にいうと、発行体にお金を貸すのとほぼ同じです。例えばアップルやトヨタ自動車等の優良企業にお金を貸す、と考えればかなり堅実な投資になり得るというイメージを抱いてもらえるのではないでしょうか?

債券投資のメリット

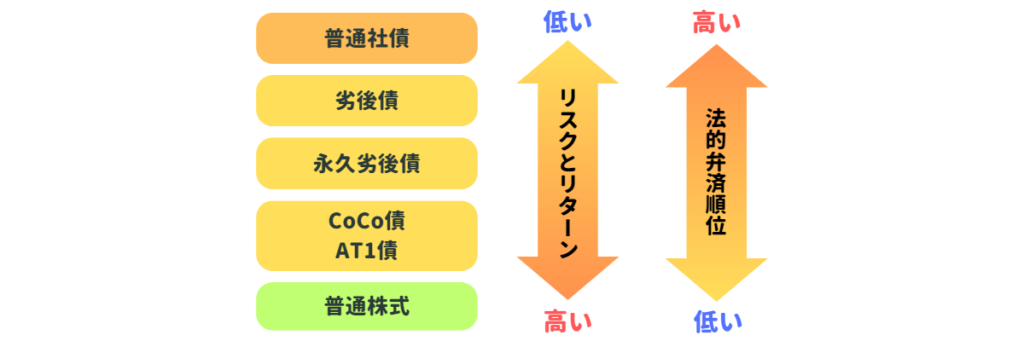

債券投資のメリットは、株式より比較的安全な投資対象先であることが挙げられます。企業が発行するもので社債と株式と両方あると思いますが、二つを比較した例に挙げます。

もし発行体が破綻した場合は、発行体が保有する土地などの資産を売却して出資者に弁済していくことになりますが、破綻してしまっている以上通常は全員にすべてを返すわけにはいかないので、法的弁済順位に沿って支払っていくこととなります。

この場合、普通社債は普通株式より法的弁済順位が高いため、優先的に支払ってもらえます。なので100万円社債に投資していて、破綻しても70万円や80万円で返ってくる可能性はあります。一方株式は弁済順位は低いので、基本的には俗にいう「紙くずになる」というパターンになる可能性が高いです。

また、債券投資を通じて社会に貢献することも十分可能です。国債を購入すればその資金が公共事業等に使われたりします。また最近では、ESG投資という取り組みが注目されています。

ESGとは、環境(Environment)・社会(Social)・ガバナンス(Governance)の略で、企業の持続可能な成長に貢献する投資を目指すものです。ESGに基づいた、環境や社会に配慮した債券(グリーンボンドやソーシャルボンド)も注目されています。これらの債券は、環境に配慮したプロジェクトや社会的な課題解決に取り組む企業・団体が発行するもので、社会貢献にもつながる投資ができることが魅力的です。

一方で、ローリターンとはいえ実は債券投資でも、利回りが高い債券を選べば比較的高いリターンを得ることも可能です。ただし、高利回りということは、逆にそれだけ高利回りにしないと買い手がつかないという背景もあるので、発行体が破綻するなどの信用リスクに注意が必要です。ここら辺はリスクとリターンは比例するという基本を改めて抑えておくと良いでしょう。

債券投資初心者の方は、全額を1銘柄に投資するのではなく、複数の銘柄に分散することで信用リスクを軽減することが可能です。利回りだけで選ばずに、発行体の信用力や償還期限、諸条件などをしっかりと調べ、投資先を選ぶようにしましょう。

債券投資におけるリスクと気をつけるべきポイント

債券イコール安全という認識だけで手を出すと思わぬ火傷が待っているかもしれません。利回りだけで判断して、思わぬ条件がついたハイリスクな債券や仕組債等を選んでしまい、結果元本割れしてしまったり、実は複雑な仕組債で思わぬ条件に合致してしまい期待したリターンが得られなかったりなどのトラブルにも注意です。

先日UBSに吸収合併させられることとなったスイスのクレディスイス銀行のケースでも、AT1債という弁済順位が低い債券は無価値となるアナウンスがされました。普通社債であればまだ良いのですが、CoCo債や劣後債など条件付きの社債には要注意です。以下に一般的な債券投資におけるリスクをリストアップさせていただきます。

1. 元本割れのリスク

株式ほでではないですが債券投資においても元本割れのリスクはあります。基本的に満期まで保有していた場合は、額面通りで償還されるのでこの場合においては元本割れは発生しません。ただし既発債といって既に発行されている債券を市場で額面以上の価格(オーバーパーと呼びます)で購入した場合や、逆に既発債として自身が保持している債券を発行価格以下で売却した場合には元本割れのリスクが発生します。元本割れリスクを避けたい場合はオーバーパーでの購入や、満期前での購入価格以下での売却を避ける必要があります。

2. 信用リスク

クレジットリスクと呼ばれることもあります。発行体が破綻しそうというニュースが出回り市場価格が急落したりするリスクや、実際に破綻してしまい額面通りで償還されなくなってしまったりするリスクのことを言います。発行体や債券自体に、格付け会社がAAA(トリプルエー)やA+などの格付けを与えます。BBB(トリプルビー)以上の債券を「投資適格債」と呼び、それ未満の債券はジャンク債などと呼ばれます。とはいえリスク・リターンは相関性があるため、信用リスクが高い債券のほうが利回りが高くなる傾向になります。

3. 流動性リスク

流動性リスクとは、売りたいときに売れないというリスクのことを呼びます。株式の場合は通常は市場で成行注文を出せばすぐに売買できるため現金化が容易で流動性が高いといえます。債券も流動性に関しては高いほうですが、債券種類によっては買い手がつかない場合も発生します。また日本国内においては債券取引は、基本的に証券会社等と相対取引となります。そのため証券会社から売却できません(買い取りできません)と言われてしまうリスクはゼロではありません。国債や普通社債では通常あまり発生しませんが特殊な条件の債券などに投資する際は、満期前での途中売却が可能かは事前に確認しておく必要があります。

4. 為替リスク

我々日本人が円建ての債券へ投資する際は考慮する必要は通常ありませんが、米ドルなどの外国通貨建ての債券へ投資する際は為替リスクに注意する必要があります。債券購入時より円安(つまり外国通貨のほうが強い)の状態で満期償還されれば為替差益を享受することができますが、逆に円高(つまり外国通貨の価値が下がる)の状態で満期償還されてしまうと為替差損が発生してしまいます。現在円はほとんど利回りがつかないため、債券投資に興味がある方はより利回りの高い外貨建て債券への投資に妙味を感じるかもしれませんが、その場合は為替リスクに注意する必要があります。

債券投資におけるキーワード

債券投資におけるキーワードをいくつかピックアップしました。債券投資を始めるにあたって知っておいたほうがよいポイントでもあるので理解していきましょう。

新発債/既発債

読んで字のごとく新発債は新規に発行される債券です。通常単価100で売り出されることが多いですが、割引債やストリップス債という名称のものは、単価が100未満で売り出されます。ものによっては利回り0%という割引債も存在します。その場合は満期償還時に100で返ってくることで得られるキャピタルゲインが投資家にとっての利益となります。

発行体

債券発行者がどこの国なのかはたまた企業なのかをチェックしましょう。投資の世界の考え方としてその国の企業は、その国を上回る格付けとはなりません。例えば日本の国債の格付けはS&Pという格付け会社ではA+で評価されています。そのため日本の企業がAAやAAAといった格付けを得ることはできません。

信用格付け

発行体の格付けもありますし、ものによっては債券の格付けがある場合もあります。普通社債であれば発行体の格付けを気にすればよいのですが、複雑な条件がついた債券の場合は債券格付けも気になるところです。

利回り

債券投資においては基本は利回りが評価軸として一番大きいのですが、国や通貨そして発行体格付けによって利回りは通常変わってきます。同じ会社の債券であっても日本円建ての債券と、米ドル建ての債券では利回りは違います。他の債券と比較してあまりに利回りが違う場合は、何か見落としていないか注意しましょう。

単価

新発債の場合は単価100であることがほとんどですが、既発債の場合は100以上となるオーバーパー、100以下となるアンダーパーで取引されることがほとんどです。その債券の利回りが現状の金利市場より高ければオーバーパーになります。例えば世の中が金利3%だとしたら既に発行されている利回り5%の債券が人気が高いためオーバーパーになるのは容易に想像できると思います。

満期/期間

債券の満期までの期間を考慮し、自分の投資目的に合った期間のものを選びましょう。通常は満期までの期間が長ければ長いほど利回りが高い傾向となります。昨今は逆イールドと呼ばれる現象が起きており満期までの期間が短いほうが利回りが高いという特殊な状況になっています。

通貨

例えば米ドル建ての米国債利回りが3%だとして、同じ満期までの期間となる企業の米ドル建て債券が4%だとしたら、その差の1%がその企業のリスク分という考えとなります。また新興国通貨など利回りが高い通貨は、その分対ドルなどで価値が下がる(ドル高になる傾向)ことが多いので、高利回りだからといって新興国通貨建ての債券に飛びつくのはリスキーです。

債券種類

普通社債やストレート債と呼ばれるものであればこれまでの理解で十分投資判断ができると思います。ただし仕組債やハイブリッド債、CoCo債、劣後債、クレジットリンク債などの名称のついた債券は利回りが高い分、条件が複雑となっており思わぬ火傷をする可能性があります。リスクを理解した上で投資すれば普通社債より高い利回りを享受できる一方で、よくわからないで投資すると危険な債券となります。購入前に普通債やストレート債なのか、そうでないのかは今一度確認しましょう。

アンダーパー

既発債などで債券の購入単価が100を下回る債券はアンダーパーと言われ額面割れを起こしている状態を指します。こうしたアンダーパーで購入できる債券を満期まで保有することで、購入単価と満期償還時に受け取れる額面との差異が利益となります。

オーバーパー

こちらはアンダーパーの逆で、既発債などで債券の購入単価が100を上回る債券はオーバーパーと言われ額面以上の価格で取引されている状態を指します。オーバーパーで購入できる債券は現状の債券市場と照らし合わせて額面通りもしくはアンダーパーの債券よりも多くの利金を受け取ることができますが、満期まで保有した場合に購入単価と満期償還時に受け取る額面との差異が損失となります。満期保有を前提とした場合に満期時にキャピタルロスが発生するのを意識して購入検討しましょう。

債券投資の選び方

では、どんな債券を選べばいいの?となりますが、債券投資への理解が深まる前であれば安全性で選んでください。国債といえども新興国が発行する債券や新興国通貨で発行される債券には要注意です。とはいえ日本国債では利息がほとんどつかないので、日本円建てでの債券投資であれば社債が候補になるかと思います。

昨今インフレ抑制のため各国金利を上げているので、ある程度の為替リスクを許容できるのであれば米国政府が発行する米国債や、米ドル建ての社債への投資は、一考に値すると思います。

具体的な例をあげると、アメリカ政府が発行する国債(US Treasury)は、世界中の投資家から信頼されているため、安全性が高いとされています。債券の場合は格付けがされているので、BBB(トリプルビー)以上の投資適格債から始めることをおススメします。

個人的には債券投資の醍醐味は、利回りが確定していること、満期まで持っていれば必ず100で返ってくるという安心感、この2点に尽きると思います。

相場がどんなに荒れていても半年に一度など定期的に保有債券から利金を受け取れるのは救いになります。株式だと値段は日々動きますし、配当金だって企業の業績によって減配や最悪ゼロになる場合もあるので、全部株式に投資するのではなく、一部債券を持っておくと相場が崩れたときでも精神衛生上安心して投資を継続できるかと思います。

まとめ

債券投資は、債券を通じて企業や政府にお金を貸し、見返りに利金等を受け取る投資手法となります。債券は種類が豊富で、発行体や弁済順位などの条件また発行通貨によって利回りやリスクも異なります。ポイントとしては、利回りが確定していることと、満期まで保有していれば100で満期償還されることとなります。

債券投資に不慣れな人はまずは高格付けの普通社債や、日本やアメリカなどの先進国が発行する国債から始めてみましょう。また高利回りを狙って条件付きの債券に手を出す場合は、必ず事前に勉強するか、債券投資に詳しいIFAなどに相談するのも大事です。

それでは皆さん、アリーヴェデルチ!またね!

↓ ご興味あれば更に債券種類の説明記事をご参照ください。