ボンジョルノ!皆さんこんにちは!

法人経営者や企業型確定拠出年金制度(DC制度)が導入された企業の従業員であれば、資産運用の方法の一つにこの企業型確定拠出年金制度を活用するという方法があります。企業型確定拠出年金制度を使うと、老後までに実際にどれくらいの資産を築くことができるのでしょうか?どういった商品を選んだらいいのか?今回は掛金と選ぶ商品によってどれだけパフォーマンスが変わるのかを比較してみようと思います。

そもそも企業型確定拠出年金制度ってなに?という方は以下の記事もご参考に♪

企業型確定拠出年金での運用と掛金設定

私自身の経験として、新卒で入社した会社で入社式早々に企業型確定拠出年金制度の説明を受けて掛金と商品を選ばされました。社会人なりたての私は退職金や資産運用の知識がなく、掛金として毎月給与から引かれるのは嫌だなと思い一番掛金を少なくし、そして商品も適当に選んでいました。皆様は間違ってもそのようなことをしてはいけません。ご自身の老後資金の種になる本制度をしっかり理解して納得して運用商品を選ぶべきなのです。

もちろん誰も未来を読むことはできないので、最終的にどの商品を選ぶことで自身の退職金、つまり老後資金を最大化できるかはわかりません。ただし、企業型確定拠出年金制度は運用のメリットだけでなく、掛金拠出に対するメリットも大きいのです。私個人としては生活できるだけの給与を確保できているのであれば、最大限掛金を上げることをオススメします。制度設計によりますが最大月額55,000円まで拠出可能です。55,000円毎月拠出することができれば老後はかなり明るいです!

というのも掛金については、給与扱いされないので所得税・住民税・社会保険料の対象とならないですし、運用益も非課税となり、更に受け取り時は退職所得控除を利用できるので、自身の給与の一部を運用に回すより遥かに運用効率が良いのです。

細かいロジックについては以下記事を読んでみてください。

企業型確定拠出年金制度での運用商品について

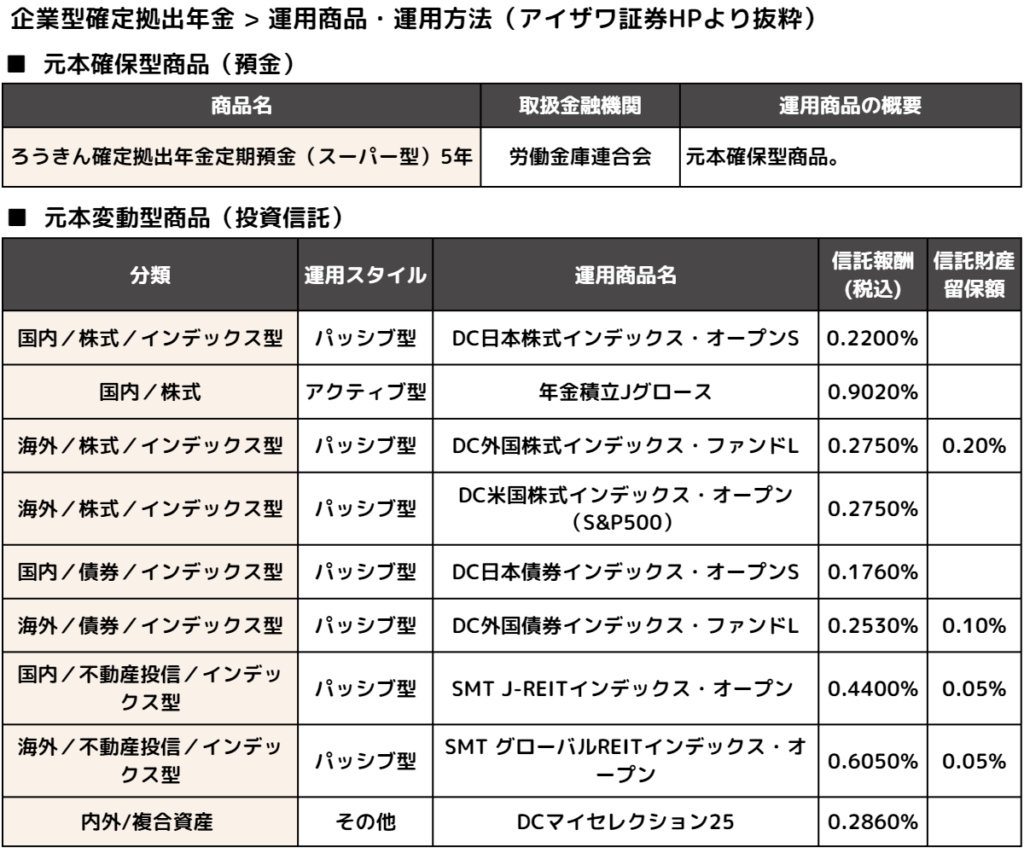

企業型確定拠出年金制度では、個人個人で運用方法を決めることができるのが特徴です。運用機関によって選択できる商品は違いますが、国内海外の株式、債券、REITなどから選ぶことができます。例としてアイザワ証券のホームページで公開されている運用商品を一部抜粋してみました。

一番上の預金は定期預金の商品なので割愛して、元本変動型商品を見ていこうと思います。運用スタイルでみてみると、パッシブ型とアクティブ型とその他という項目があります。パッシブ型(受け身型)は、日経平均株価やTOPIX、S&P500といった株価指数に連動する商品となります。ファンドマネージャーが積極的に銘柄の選定や売買を行うわけではなく、指数への連動を狙った運用に徹するためパッシブ型(受け身型)と呼ばれます。アクティブ型はファンドマネージャーが積極的に銘柄選定や売買を行うのでアクティブ型(積極型)と呼ばれます。その他は複数のファンドに投資している商品になっており、わかりやすく言うとミックスとなっています。

では、どの商品を選べばいいの?

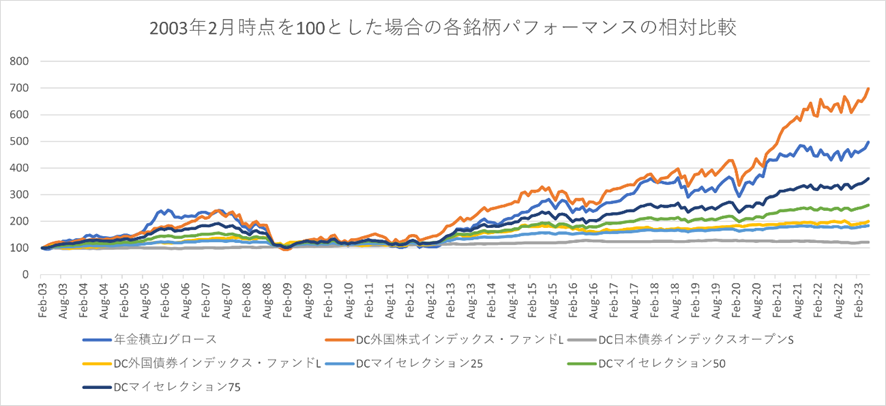

企業型確定拠出年金制度を使って自身の退職金、つまり老後資金を形成するわけですので掛金の設定や商品設定は非常に大事です。ただし過去の私自身含め、結構適当に決めているケースが多いのではないでしょうか。掛金については前述した通り、日常生活を問題なく送ることができる範囲で最大限、つまり最大月額55,000円を目指すのが理想的と述べました。では商品はどうでしょうか? 企業型確定拠出年金制度を利用した資産運用は、毎月定期的にかつ長期に積み立てるドルコスト平均法を利用した長期投資となります。運用パフォーマンスを比較するにあたって運用実績が長い商品で比較したいと思います。アイザワ証券が取り扱う元本変動型商品のうち設定から20年経過している商品で運用パフォーマンスを比較したいと思います。

DC外国株式インデックス・ファンドLが最もパフォーマンスがよく約20年で約7倍に成長しています。日本を除く先進国株式へ投資するファンドで、MSCIコクサイ・インデックスという指数に連動するパッシブファンドです。2022/5/31時点の資産配分で米国約7割の残り3割を日本以外の先進国に分散しています。2番目にパフォーマンスがよかったのは年金積立Jグロースで約5倍に成長しています。こちらは株主還元が期待できる企業へ投資するアクティブファンドとなっています。なお一番パフォーマンスが低いのはDC日本債券インデックスオープンSで、20年で20%ほどの成長です。こちらは日本国債など日本の公社債に投資し、NOMURA-BPI総合に連動するインデックスファンドとなっています。

この10年での米国株の成長がパフォーマンスを大きく左右しており、米国株を含む銘柄の実績がよい傾向となっています。そして全体の傾向としても、株式への投資がパフォーマンスとしては良い結果を残していることがよくわかるかと思います。過去20年間の値動きで判断すると、株式への投資が効率的に資産を形成できていることがわかります。

20年でどれくらい資産を増やせるのか?

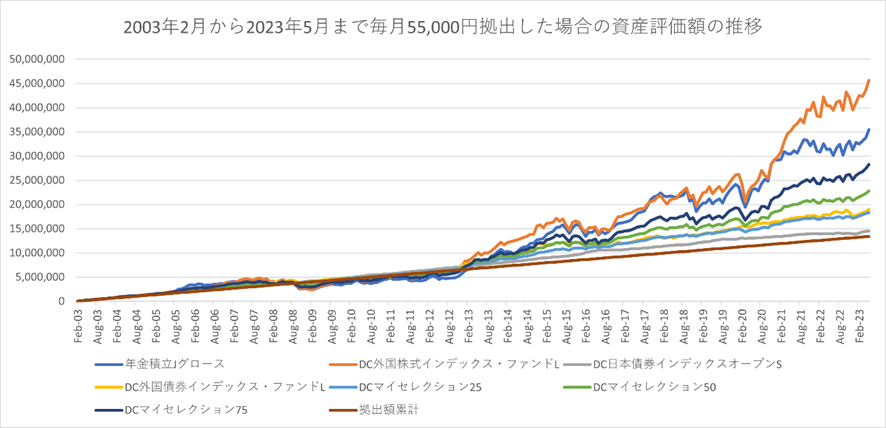

上記チャートが2003年2月から2023年5月まで、毎月55,000円拠出した場合の資産評価額の推移です。この20年で拠出累計を下回ってしまう商品は、今回比較した銘柄の中にはありませんでした。累計で1,342万円の拠出に対して、DC外国株式インデックス・ファンドLを選択していた場合は、20年間で4,564万円まで資産を増やすことに成功しています。正直ここまで増やせれば老後資金としてはかなり十分なものになるでしょう。

なお企業型確定拠出年金で運用することで、退職所得として受け取ることができるため税制上有利となります。勤続20年で4,564万円の退職金を受け取る場合は、税控除後で4,090万円を受け取ることが可能です。もしこれを企業型確定拠出年金の枠を利用しない場合は運用益に20.315%の所得税・住民税が課せられるため、手取りは3,900万円まで減少します。かつ拠出時ですが、給与と違って拠出金に対しては所得税・住民税・社会保険料がかからないため、更に効果的に老後資金を準備することができます。40歳独身で標準報酬月額44万円の方の場合、55,000円を給与ではなく拠出金とすることで、所得税・住民税・社会保険料で年額約19万円抑制することができます。20年で380万円抑制できる可能性があるわけです。退職所得として受け取ることでのメリットと、所得税・住民税・社会保険料抑制効果の両者を合わせると570万円ほど手元に残る金額が多くなるのです。

まとめ

今回選定した7種類の投資信託の実績を用いて、過去20年長期積立投資した場合の結果をシミュレーションしました。結果的には株式、特に外国株への投資が組み込まれた投資信託において非常に高いパフォーマンスとなっていました。株式は、債券よりもハイリスクハイリターンといわれており短期的な値動きは大きいのですが、長期分散投資とすることでリターンが平均化されて、その結果株式投資がもつポテンシャルの恩恵を受けることができたとみることができます。将来を予測することは誰にもできませんが、過去の経験則からいえばDCで選択すべき商品は、ある程度株式を組み入れておくことを考慮しておくべきかと思います。

それでは皆さん、アリーヴェデルチ!またね!