ボンジョルノ!皆さん、こんにちは!

突然ですが経営者の皆様にお尋ねします。「ご自身や役員の方の退職金の準備はされていますか?」役員退職金の準備手段としてよくあるのは、生命保険に加入して積み立てておき解約返戻金を退職金に充てるというものだと思いますが、それ以外にも役員退職金の準備方法は色々とあります。もちろん準備したい金額にもよりますが、税制上のメリットを享受しつつ準備できる方法は生命保険だけではありません。今回はそんな役員退職金の準備方法についてご紹介したいと思います。

役員退職金とは?

役員退職員は役員退職慰労金とも呼ばれ、企業や組織において役員が退職または退任した際に支払われる金銭です。役員は、会社の経営や意思決定に重要な役割を果たすため、その退職や退任に際して、一定の報酬や福利厚生を受けることが一般的です。なお役員退職金の支給は、一般社員の退職金とは異なります。株主総会の決議を経るか、定款に定める必要がる点が要注意です。一人社長の法人であってももちろん役員退職金は出すことができますし、給与と違って税制面でも優遇されていますので、経営が安定してきたら役員退職金について検討を始めてもよいでしょう!

役員退職金の準備方法

中小企業の役員の方の退職金を準備する方法は以下6つが代表的なものとなります。

①内部留保

②中小企業倒産防止共済制度

③小規模企業共済

④生命保険

⑤確定給付企業年金

⑥企業型確定拠出年金

それぞれについて詳しく見ていきましょう

①内部留保

こちらは文字通り、自社内で貯めていくという方法になります。あらかじめ役員退職金のどれくらい支給するかを決めて(役員退職金規定を作成していれば規定に則って)積み立てていきます。この方法のメリットは積み立てる金額やタイミングを自分で決められるという点が挙げられます。外部への支出があるわけではないので、資金繰りが厳しい時には一時的に積み立てを先延ばしにするということが可能です。

一方で、積み立てについては各種税金を支払った後の利益の中から出していくことになるので、効率的とは言い難いです。

②中小企業倒産防止共済制度

こちらは通称、「経営セーフティ共済」と呼ばれるもので、本来の目的としては取引先事業者が倒産した際に、連鎖倒産や経営難に陥ることを防ぐための制度となります。ではなぜそんな制度が退職金の準備に使えるのかというと、解約時に解約手当金がもらえるので、その解約手当金を退職金に充てるという使い方になります。

セーフティ共済は掛金月額が5,000円から20万円までの範囲(5,000円単位)で選択ができ、総額800万円まで積み立てることが可能です(1年間の上限は240万円)

掛金は全額損金算入できるため、節税メリットを受けながら退職金の準備が可能です。注意点としては、解約時の納付期間によっては元本割れしてしまうということです。

納付期間が12ヶ月未満:0%(掛け捨て)

納付期間が12ヶ月以上40ヶ月未満:80%

納付期間が40ヶ月以上:100%

ちなみにセーフティ共済の加入要件は以下のようになっています。

1.1年以上事業を行っている中小企業者

2.業種によって「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかに該当すること

③小規模企業共済

こちらは小規模企業の経営者・役員、個人事業主のための退職金制度で、国の機関である中小機構が運営する制度です。小規模企業とは原則、常時使用する従業員が20人以下(商業・サービス業〈宿泊業・娯楽業を除く〉は5人以下)とされています。

小規模企業共済においては、掛金を拠出するのは会社ではなく個人となります。そのため、会社側での節税効果はありません。しかし、個人の掛金についてはその全額が小規模企業共済等掛金控除として所得控除できるため、個人としての節税メリットがあります。

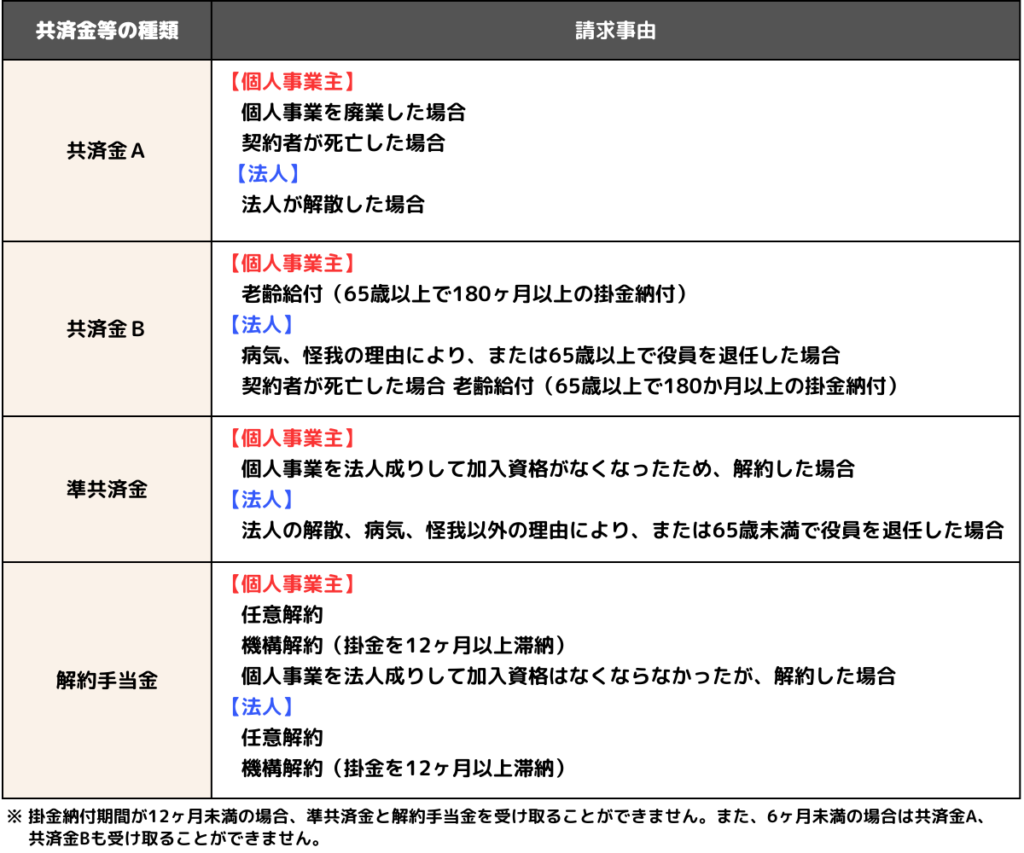

掛金月額は1,000円から7万円までの範囲(500円単位)で、加入後の増額や減額、前納による減額金受取などもあります。また、小規模企業共済の積立金については差押え禁止債権に該当するため、会社に万が一のことがあっても、積立金は受け取ることが可能です。退職金(共済金)の受取については請求事由によって受取金額が異なってきます。

退職金(共済金)の受取方法は、「一括受取り」、「分割受取り」および「一括受取りと分割受取りの併用」の3種類があります。分割受取りの期間は10年もしくは15年です。ただし、「分割受取り」または「一括受取りと分割受取りの併用」の場合は、以下の要件の全てを満たす必要があります。

1.共済金Aまたは共済金Bであること

2.請求事由が契約者の死亡でないこと

3.請求事由が発生した日に60歳以上であること

4.共済金の額が次のとおりであること

分割受取りの場合:300万円以上

一括受取りと分割受取りの併用の場合:330万円以上(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上)

小規模企業共済制度では、掛金の納付月数および共済事由ごとに、受け取れる基本共済金(固定額)が規定されています。また、毎年度の運用収入等に応じて、定める率により算定される付加共済金がある場合はその金額が加算されます。

なお、掛金納付月数が、240か月(20年)未満で任意解約をした場合は、受け取ることができる解約手当金の額はこれまでの掛金合計額を下回ります。加入期間が240か月以上でも、途中で掛金を増額/減額した場合で掛金区分ごとの掛金納付月数が240か月を下回ったときは、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ることがあります。

④生命保険

生命保険で退職金を準備する手段はみなさんも保険業者から営業を受けることも多いのではないでしょうか?

こちらは保険契約者を会社に、被保険者を役員、保険金受取人を会社とした法人保険にすることで、保険料の一部を損金算入することができます。退職金としての使い方は、前述のセーフティ共済と同様、解約時の解約返戻金を退職金に充てるという使い方になります。

保険なので、役員に万が一のことがあった場合に会社にお金を残すことができるというのも大きなポイントになるでしょう。

⑤確定給付企業年金

確定給付企業年金は、会社が信託会社や生命保険会社等と契約を結び(もしくは年金基金を設立し)会社の外部に掛金を拠出して積立・運用を行い、退職金を給付するという制度です。掛金は会社が拠出し、その掛金は全額損金扱いとなるため、節税効果を享受しつつ退職金の準備ができます。また、小規模企業共済と同様積立金は差押え禁止債権に該当するため、会社に万が一のことがあっても受給することが可能です。

ただし、制度を導入する場合には原則厚生年金保険の被保険者は全員加入となりますので、役員だけでなく従業員も加入してもらうことになります。

掛金の上限はありませんが、名前のとおり「給付」する金額を「確定」している制度になるため、運用の結果、約束している金額より少なくなった場合についてはその差額を会社が負担して補填する必要があるという点です。

受取り方法については、退職一時金として受け取るか、終身または5年以上の有期年金として受け取る、もしくはその組み合わせといった方法が選択できます。

⑥企業型確定拠出年金

企業型確定拠出年金は近年加入企業が増えてきている制度で、会社が掛金を拠出し、加入者自身がその積立金の運用指図をしていきます。退職金の最終的な給付額は運用実績によって決まってくるという制度なります。拠出する掛金は全額損金扱いとなるため、節税効果を享受しつつ退職金の準備ができます。また、小規模企業共済と同様積立金は差押え禁止債権に該当するため、会社に万が一のことがあっても受給することが可能です。

ただ、確定給付企業年金と同様、制度を導入する場合には原則役員だけでなく従業員等も全員加入となります。(年齢の条件はありますが、厚生年金保険の被保険者は全員加入が原則)

しかしながら、掛金の拠出方法については柔軟に設計することができるため、役員と従業員で掛金の拠出方法を変えることで会社のコスト負担を抑えつつ役員の退職金を準備することも可能です。掛金月額については上限が55,000円となっています。

企業型確定拠出年金制度の詳細については別記事でまとめていますので、以下の記事をご一読ください。

また、導入の際には、制度設計や手続き等について専門家のサポートを受けることをおすすめします。弊社でも導入サポートを行っていますので、ぜひお気軽にお問い合わせください。

役員退職金準備における複数制度の利用について

これまで、6種類の退職金準備方法についてご説明してきました。

これらはどれか1つしか採用できないということではなく、複数の方法を併用することも可能です。

併用の仕方によっては退職金規定を整備・変更する必要があったり、また受け取り方についても退職所得控除への影響があったりします。

(複数の退職金を一時金で受け取る場合の退職所得控除については別記事で詳細をお伝えします)

ここでは、中小企業倒産防止共済制度と生命保険については、広義での内部留保型として扱い、以下の4パターンの退職金について考えていきます。

①内部留保

②小規模企業共済

③確定給付企業年金

④企業型確定拠出年金

結論からいうと、4つすべてのパターンを併用して退職金をだすことも可能です。が、併用することで掛金拠出に影響がでるものがあります。それが確定給付企業年金と企業型確定拠出年金の組み合わせです。

企業型確定拠出年金は確定給付企業年金と併用する場合、掛金の拠出上限は月27,500円と半分になってしまいます。

また、③や④を導入する場合には役員だけというわけにはいかず、従業員も対象として含めることになるので、前述の企業の積立金負担リスクを考えると④を選択するほうが効率的と言えるのではないでしょうか。

②に関しては小規模企業でなければ加入できないという制約はあるものの、掛金拠出は個人でするため、受け取り時にも会社の退職金規定等は関係ありません。さらに所得控除もあるため、加入できる場合には必須と言っても過言ではないと思います。個人的に併用としておすすめをしたいのは、②小規模企業共済と④企業型確定拠出年金(と余裕があれば①)の組み合わせです。

まとめ

今回は役員退職金の準備の方法についてご紹介させていただきました。

まずは、経営者や役員の方の退職金をいくらにするのかということを決める事が先になりますが、決めた金額をどう準備するのが経営者・役員の方のみならず、残された会社にとってもどの方法が良い方法なのか、それぞれの状況によって取るべき方法も変わってくるかと思います。本記事がその助けになれば幸いです。

それでは皆さん、アリーヴェデルチ!またね!