ボンジョルノ!皆さんこんにちは!

突然ですが皆さんはiDeCoやってますか?投資に興味がある方であれば最近iDeCoやNISAという言葉をよく聞くのではないでしょうか?とはいえ私の周りでもiDeCoとNISAの違いが分かっていない方も多いなと感じています。この機会に今回はiDeCoについて解説していきたいと思います。またiDeCoはどういう人に向いているのかもみていきたいと思います!

iDeCoよりメリットが多いのは企業型確定拠出年金制度(DC制度)!気になる方はこちらの記事をチェック!

iDeCoとは?

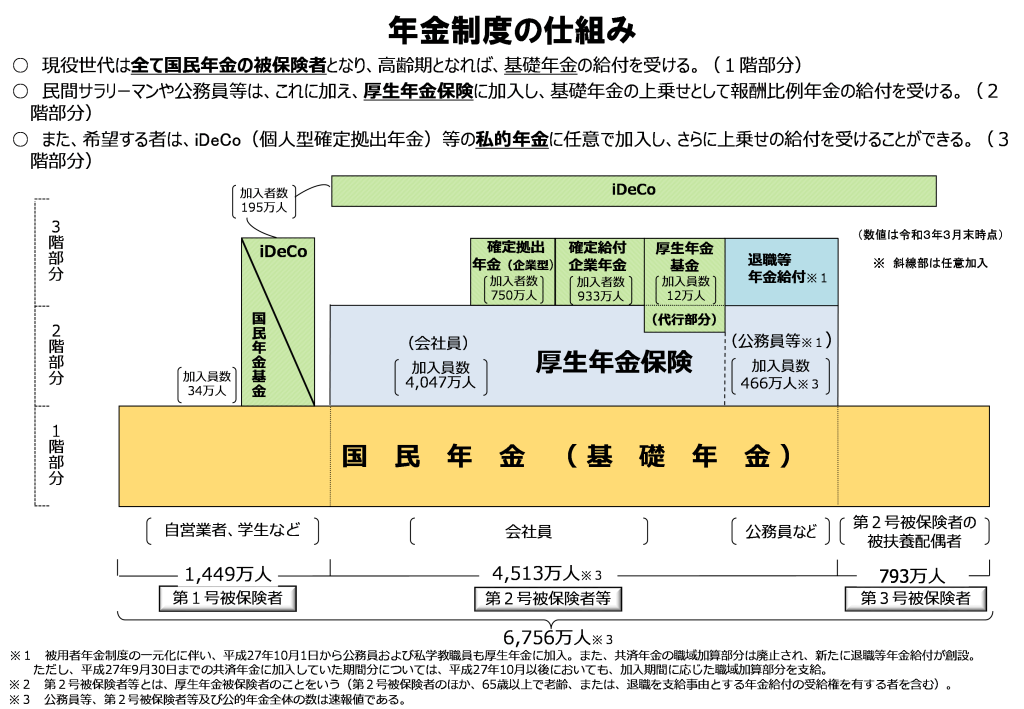

厚生労働省のサイトより流用:年金制度の仕組みと考え方_第3_公的年金制度の体系(被保険者、保険料) (mhlw.go.jp)

我が国の年金制度は1階部分に国民年金制度があり、2階部分に会社員用の厚生年金保険制度があります。そして私的年金部分としての3階部分にiDeCoや企業型確定拠出年金制度(DC制度)等があります。

今皆さんの勤めている企業が確定拠出年金制度や確定給付企業年金を導入している場合は、そちらを3階部分の年金制度として活用可能ですが、すべての企業がこういった制度を導入しているわけではありません。また退職金制度の有無も企業次第ですので、こういった制度がない企業に勤めている場合は、個人型確定拠出年金制度であるiDeCoを使って、自身で老後資金を積み立てることが可能となります。

なおこの後詳しく解説していきますが、国民年金や厚生年金は資金の運用方法が国に委ねられているため、加入者に選択の余地はありません。年金制度は破綻する!などと不安を煽る記事を目にすることもありますが、加入者ができることは何もありません。

一方でiDeCoでは、加入者は毎月一定額を拠出して自身の老後資金を積み立てていくことになるのですが、その積み立てた資金の運用方法は自身で決める必要があります。基本的に投資信託を使って運用していくことになりますが、自身が選択した運用方法による運用成果によって、自身の老後資産が変わってくることになります。

iDeCoで運用?具体的にiDeCoでの運用は何なのか?

参照元:iDeCo(個人型確定拠出年金)の運用商品一覧|SBI証券 (sbisec.co.jp)

iDeCoでは毎月決まった金額を自身の銀行口座等から引き落としで拠出していくことになるのですが、その拠出金で投資信託等の買い付けを行うことができます。

上記一覧はSBI証券がiDeCo用に提供する商品となりますが「元本変動型」と書いてあるのが投資信託です。他に「元本確保型」といって定期預金なども選択可能です。

現在の日本では定期預金の利息で資産が増えることは期待できないので「元本確保型」で資産を増やすことは難しいですが、運用商品はいつでもスイッチ(入れ替え)可能なので、「元本変動型」で運用しておいて60歳が近づき運用出口が見えてきた場合に利益確定してしまい「元本確保型」にスイッチして受け取りまで待つという戦略も可能です。毎月買い付けする銘柄の変更や、現在保有中銘柄のスイッチもネット上でいつでもできるので柔軟性のある運用が可能となります。

iDeCoではいくらまで拠出することができるの?

冒頭の「iDeCoとは?」でご説明した我が国の年金制度ですが、1階部分が「国民年金」、2階部分が「厚生年金」、そして3階部分が「iDeCo」等の私的年金となっています。毎月の拠出限度額は、自身がどの年金制度を利用しているかにより変わってきます。

国民年金のみに加入の方は2階部分にあたる厚生年金がないため、拠出限度額は大きくなっています。会社に勤めている役員・職員の方で勤め先に企業型確定拠出年金(DC)や確定給付企業年金(DC)がない場合は、月額23,000円が拠出限度額となります。

iDeCoのメリットは?手取り給与から貯金するのと何が違うの?

年金制度の一部としてiDeCoがあることは理解いただけたかと思います。ではこの制度を利用することでどういったメリットがあるのでしょうか?

1. 拠出金はすべて所得控除の対象となる!

※実際の税額は扶養状況やその他の所得控除などの活用やお住いの自治体によって変わりますので、本シミュレーションはあくまで参考までに留めておいてください。

第一のメリットは、拠出金はすべて所得控除の対象となることです。通常会社からお給料をもらう場合に、額面給与から所得税や住民税等が天引きされた後の手取り給与が振り込まれるかと思います。この所得税や住民税は、固定額ではなく給与に応じた額になるため、額面給与が高ければ高いほど天引きされる額は大きくなります。

その逆に額面給与が低ければ低いほど税金も少なくて済むわけですが、iDeCoに拠出した額はまるまる全額所得控除の対象となるわけです。例えば月に23,000円拠出した場合は、年額27.6万円の所得控除がプラスで使えることで、課税所得が下がるため所得税と住民税を下げることができます。

上記シミュレーションの例では、本来支払わなければならない所得税は124.1万円に対してiDeCoで拠出した場合は所得控除が増えるため、所得税は117.7万円で済みます。住民税も同様に本来82.4万円だったのが、iDeCoを使うことで79.6万円になります。そのため合わせて年額9.2万円の所得税・住民税削減をすることができます。

なお所得税に関しては累進課税といって所得が高いほど税率が高くなるため、給与が高い人ほど節税効果は高まります。一方で専業主婦(主夫)の方などで所得が一切ない方は、所得控除枠が増えても節税効果はないためiDeCoのメリットが弱くなってしまうのは否めません。

ただしパートの方で103万の壁など、毎年あまり稼ぎすぎないように気を付けているような方はiDeCoを使うことでその壁をより高くできるのでiDeCoを活用するメリットが出てきます。

またこちら確定申告ではなく年末調整で対応可能なので、毎年年末に人事・経理など給与担当の方に書類を渡すだけで年末調整の結果余分に支払った税額が返ってくるかたちとなります。もちろん確定申告しても同様に余分に支払った税額分が返ってきます。

2. 運用中は運用益に対して非課税!

iDeCoでは投資信託を使って資産運用することが可能ですが、本制度を利用せずに普通に証券会社等で投資信託などを使って運用した場合は、運用益(儲けた分)に所得税・住民税で合わせて20.315%が課税されます。

一方でiDeCoを利用した場合は、運用期間中はどれだけ運用益がでても非課税となります。ですので、利益が乗ってきたタイミングで運用商品を乗り換えても課税されず、税金のことを気にせず思った通りの運用を老後まで継続することができます。

もちろん最終的に受け取るタイミングで、一時金で受け取れば退職所得として課税されますし、年金として受け取れば雑所得(一部控除あり)として課税されますが、多くのケースで税制上優位となります。

3. 受取時に退職所得控除や公的年金等控除が適用される!

前述の「2. 運用中は運用益に対して非課税!」で説明させて頂いた通り運用期間中はいくら運用益がでても非課税となります。そして60歳以降の受け取り時に初めて課税されるわけですが、この際も一時金として一括で受け取る場合は退職所得控除が利用可能ですし、年金として分割して受け取る場合でも公的年金等控除を使うことができます。例えば退職所得控除であれば、iDeCoの加入年数に応じて控除枠が決まります。

仮に25年間毎月23,000円をiDeCoに拠出していったとして、年率平均6%で運用できたとすると累計690万円の拠出が約1,590万円まで増えることになります。プラス900万円ですので通常の運用では利益に対して所得税・住民税で20.315%の課税となり約183万円が課せられますが、退職所得となるので25年分の控除額が使えるため、上記計算の結果約34万円の課税で済むことになります。

拠出時は所得控除が使えて所得税・住民税を抑えつつ、受け取り時も退職所得等が使えて税額を抑えられるため非常に効率よく運用できる制度なのです。

iDeCoはどんな人にオススメか?

iDeCoですが課税所得がある方にはオススメな制度となります!給与収入など所得が一定以上ある方であれば、所得税・住民税の圧縮効果があるため老後資金形成の手段としてiDeCo制度を使って所得控除を増やして節税しながら老後資金を形成するのが効率的です。

運用方法としては、元本変動型の投資信託を選択して株式や債券によるリターンをとっていければより資産を増やせる可能性もありますが、運用がどうしても怖い方は定期預金などの元本確保型を選択するだけでも拠出時の所得税・住民税の節税効果があるので、ただ手取り給与から貯金するよりも節税効果を享受することができ有利です。

では主婦(主夫)の方などで所得のない場合はどうなのか?ですが、その場合は所得控除を有効活用できないため、元本確保型の商品を選択する場合はiDeCoにわざわざ加入するメリットはないでしょう。

一方で元本変動型の商品を使って運用する場合は、退職所得控除などが使えるので多くのケースで運用益に大して非課税あるいは少ない課税額で受け取ることができるため、利用を検討してもよいかもしれません。またパートなどをしている場合はパートの給与額によっては節税できる可能性もあるので検討価値はあります。是非ご相談ください。

まとめ

iDeCoの制度内容について解説して参りました。給与所得などがある方であれば是非加入したほうがよい制度となっています。iDeCoへの毎月の拠出額が一定以上であればiDeCoに係る手数料を考慮しても、所得税・住民税の削減効果だけで元が取れてしまう可能性があります。

お勤め先が企業型確定拠出年金制度(DC制度)などが導入されていない場合は、iDeCoを利用して節税しながら運用していくことで、効率的に老後資金を形成することができます!是非iDeCoがまだな方は、これを機会にご検討ください!

それでは皆さん、アリーヴェデルチ!またね!

iDeCoとDCだったらどっちがいいんだ?って方はこちらの記事をチェックです!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

✅iDeCo vs DCの記事をアップしました!

確定拠出年金のうち個人型(iDeCo)と企業型(DC)ではどちらが有利なのでしょうか?#iDeCo#DC https://t.co/yJThVzpRGE