ボンジョルノ!皆さん、こんにちは!

11月下旬となり朝晩の冷え込みも厳しさを増してきて、年の瀬を肌で感じるようになってきました。年末といえば株式投資のイベントとして「損出し」というものがあるのですがご存じでしょうか?損出しについてなんとなく知っていても、面倒だからやっていない人もかなり多いのではないでしょうか?今回はそんな株式投資における「損出し」について解説していきたいと思います。

株の損出しとは?損益通算や洗い替えと呼ぶことも?

株の損出しとは、含み損が出ている銘柄を年内に売却することで、年間通算での株式取引での利益を圧縮し支払う税金の額を少なくすることを通常指します。場合によって損益通算や洗い替えと呼ばれることもあるかと思います。

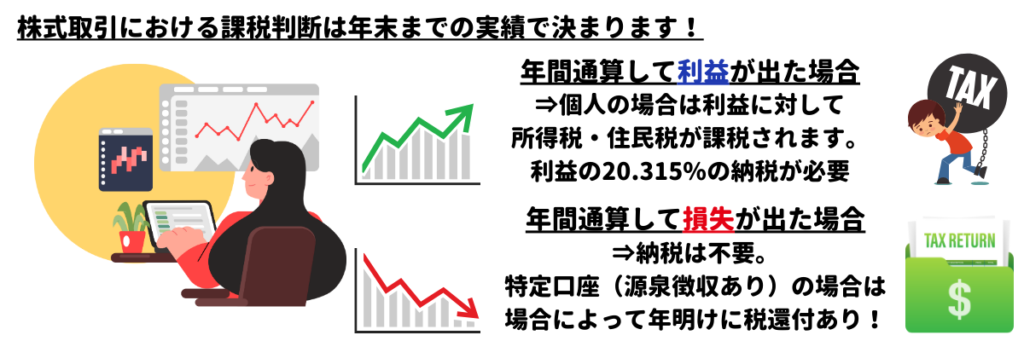

損出しが年末に集中する理由ですが、これは個人の株式取引における課税判断は1月から12月末までの年間通算の利益(損失)で判断することに起因します。年末が近づいてくると一年通しての株式取引パフォーマンスがある程度見えてきます。そこで含み損を抱えている保有銘柄を損出しすることで、支払う税金の額を下げるのです。タックスコントロールの手法として損出しは年末が近くなると使われます。

損出しのメカニズム!どうして損出しは節税になるの?

では損出しが節税手法になるというメカニズムについて解説していきたいと思います。

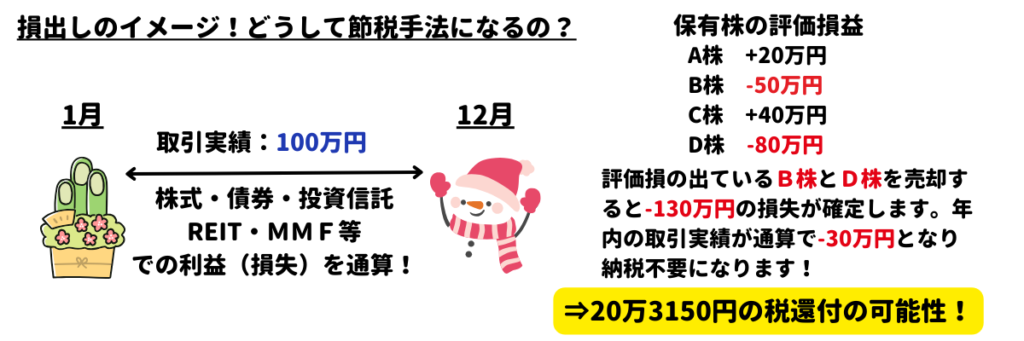

上記イラストを見て頂きたいのですが、例えば1月から12月下旬のあるタイミングまででこれまで取引実績で100万円の利益が出ていたとします。これは株式取引だけに限らず、債券、投資信託、REIT、MMFなど取引もすべて通算して計算します。そして保有株としてA株、B株、C株、D株と持っていたとしましょう。

年内に評価損が出ているB株とD株を売却することで実績として-130万円の損失が確定します。これまでの取引実績がプラス100万円でしたので、今回の取引でのマイナス130万円と損益通算することで、今年の実績がマイナス30万円になります。そしてこのまま年末を迎えれば、今年の株式取引における利益がマイナスになるということで納税の必要がなくなります。

また特定口座(源泉徴収あり)で取引をしていた場合は、損出し前の時点であげていた利益100万円に対して所得税・住民税として20.315%の20万3150円が源泉徴収されているかと思います。損出しすることで最終的な年内の取引実績はマイナスになりますので、年明けに源泉徴収されていた20万3150円は還付されることになります。

損出しによる節税とはこうしたメカニズムで実現できている訳です。なお一般口座や特定口座(源泉徴収なし)の場合は、株式売買などでの利益に対しては源泉徴収されていないので、税還付なしの場合もあります。この場合でも本来翌年の確定申告を行って支払わなければいけない税金がゼロになるため、節税効果自体は同様にありますので安心してください。

株の損出しのメリットとデメリット

損出しのメリットですが、これまで申し上げた通り節税効果があるという点に尽きます。資産運用を行う上で資金力は多ければ多い程有利です。そのため損出しすることで翌年運用できる資金を極力温存することができるのは大きなメリットがあります。また単純に税還付などがあれば嬉しいですよね。あくまで払いすぎた税額が還付されるだけなのですが、心理的には嬉しいものだと思います。

一方で損出しのデメリットについて考えてみたいと思います。株式を長期保有目的で保持しており、手放したくないケースなどあるかもしれません。しかし仮にこうした銘柄でも損出しした後にすぐに買い戻せば、節税効果を享受しつつ長期保有目的は達成できることになります。ただし株主優待の条件で長期保有を設定している銘柄もあります。例えば3年以上株式保有すると貰える商品券の額が倍増したりなどです。この場合は損出ししてしまうタイミングによっては長期保有の条件を満たせなくなってしまい、長期保有者の優待特権を失う可能性もあるので十分注意が必要です。

年間取引実績がマイナスになっても損出しする意味はある?

損出しですが、年間通算の取引実績がマイナスになるまで含み損のある保有株式を売却する意味はあるのでしょうか?

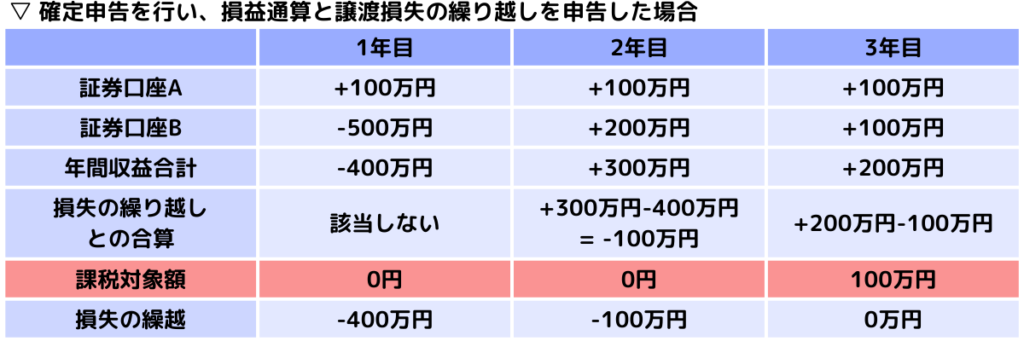

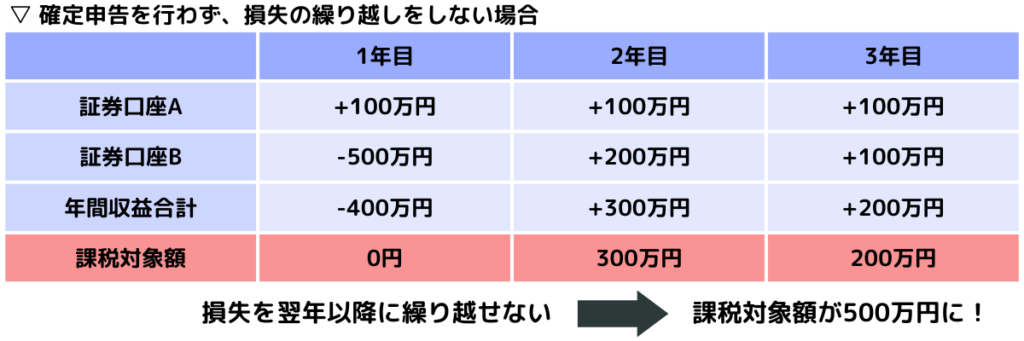

確かに単年でみれば年間通算取引実績が0円であっても、マイナス100万円であっても節税効果は変わりません。ただ投資家の皆様は基本的に翌年以降も運用を行いますよね?個人における有価証券取引に係る税制では、譲渡損失を3年間繰り越することができます。つまり今年の実績がマイナスで終わった場合でも確定申告を行い、損失を繰り越すことで翌年以降にそのマイナス分を利益と相殺することができるのです。

上記イラストはこの譲渡損失の繰り越しを行った場合と行わなかった場合を比較しています。この例では1年目の取引で-400万円の損失を出していますが、譲渡損失の繰り越しを行うことで翌年以降の取引で発生した利益とこの400万円の損失を相殺できるため、結果的に支払う税金の額に大きな差がでることがわかります。

有価証券取引を長年行っている方であれば、毎年プラスで終わる難しさは身をもって体験していると思います。損出しという手法と、譲渡損失の繰り越しという税制を有効活用することで、マイナスが出た年であってもしっかりその損失を翌年以降に有効に活用していくことが可能です。損失もポジティブに将来活用できると考えて、是非積極的に活用していきましょう。

損出しの注意点

損出しの注意点をいくつか挙げていきたいと思います。それほど高度な手法でもなく、慣れれば簡単なのですが損出し初心者の方はいくつか気を付けておくべきことがありますので確認をお願い致します。

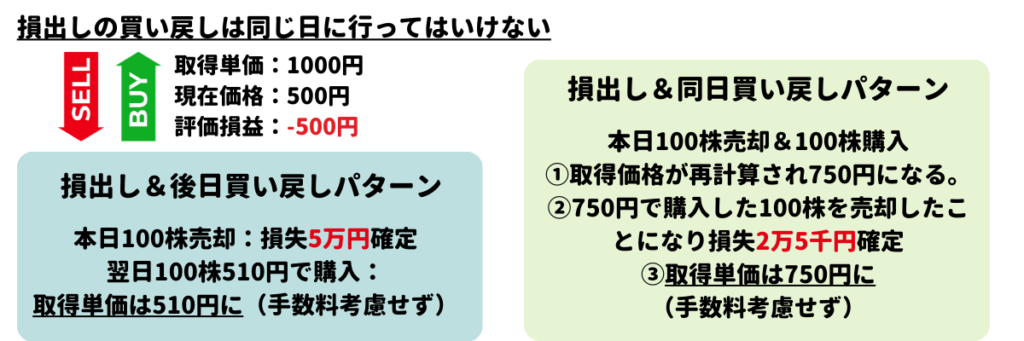

同日に買い戻すと損出しにならない!?

まだ手放したくない銘柄であっても、損出し後に買い戻すことで保有継続と損出しによる節税効果の両方を達成することができます。ただし注意したいのが、同じ口座で同じ日に同じ銘柄の売却と買付を行ってしまうと損出しの効果が限定的になる点です。

というのも、同営業日で売り買いしてしまうと上記イラストのように損失が限定的になってしまいます。年内に最大限の節税効果を期待したい場合は、後日買い戻すかもしくは複数の証券口座をお持ちであれば別口座で同日に買い戻すことで、損出しの効果を最大化することができます。

なおイラストの両方の取得価格に注目して欲しいのですが、同日に買い戻した場合は損失が限定されますが取得単価は高くなります。そのため将来的に値上がりして利益確定した場合は、その分利益に対する課税額は少なく済みますので、取得単価を下げつつ一部損出しするという効果は得ることができ、このパターンでも損出し行為が無駄になるわけではありません。とはいえ買い戻しのタイミング一つでこのように節税効果が変わる点は必ず押さえておきましょう。

年末の最終取引日の2営業日前までに損出しを済ませておくこと

年間を通して損益計算して最終的な一年の課税額が計算されると申し上げましたが、これは受け渡し日で判断されます。そのため年内最終営業日までに受け渡しを完了させるためには、その2営業日前までに売却を完了させておく必要があります。

仮に12月30日が最終営業日だとすると、その12月28日もしくは土日があればその分を考慮した2営業日前までに損出しのための売却を終えている必要があります。もしこの日を過ぎてしまうと損失が確定するのが翌年になってしまいますので要注意です。なお買い戻しのタイミングはいつでも大丈夫です。仮に1月に入ってから買い戻したとしても損出しにはまったく影響はありません。

NISA口座では損出しの意味がありません。

NISA口座はそもそも非課税口座ですので、どれだけ利益がでても課税されることはありません。NISA口座はそうした特殊な口座であるため、損益通算の対象外です。そのためNISA口座で保有している含み損発生銘柄を、損出し目的で売却しても節税効果はありません。

また2023年までの現行NISA制度では買付上限額が翌年復活することはありませんので、一度売却してしまうとその分の節税枠を失うことにもなりますので要注意となります。NISA口座ではいくら損失がでてもその損失を有効活用できないのでNISA口座で買い付ける銘柄の選定には注意しましょう。

株主優待狙いの場合は長期保有条件に気をつけて。

先ほど既に取り上げましたが、株主優待の条件で長期保有という項目を設けている銘柄も少なくありません。例えば保有期間が3年以上であれば貰える優待品が豪華になるなどの条件です。こうした銘柄を損出ししてしまうと、その後買い戻したとしても保有期間がリセットされてしまう可能性があります。こうした株主優待に長期保有者優遇措置がある場合は、損出ししてしまい長期保有者としての権利を失わないように注意しましょう。

手数料に注意しましょう

損出しで利用できる商品は株式だけではありません。含み損のある債券や投資信託などを使って損出しすることも可能です。ただし買い戻しを行う場合は売買手数料に注意しましょう。

株式であれば昨今手数料もかなり下がってきているので、保有銘柄の売買にかかる手数料はそれほど大きくないかもしれません。ただし債券の場合は売買に係る手数料がないケースであっても、買い価格と売り価格のスプレッドが開いており、実質その差異が売買手数料となっているので要注意です。

債券の場合は意外とこのスプレッドが開いているケースが多く、損出し目的で債券を売却してすぐに買い戻した場合に、結果的にかなりの手数料を取られてしまう可能性があります。また投資信託についても購入手数料や解約に係る手数料が存在する場合もあります。損出しと買い戻しをセットで行う場合は極力手数料が低い商品を使うように心がけたいところです。

まとめ

以上、株の損出しについてみてきました。年末に向けて含み損がある銘柄は積極的に損出しして、来年度以降取り返すための原資にすることで資金効率を高めていきましょう!また買い戻しをセットに考えた場合に一日の取引量が少ない銘柄や、大量の株式を自身で、短期間で売り買いしてしまうと相場操縦行為として目を付けられてしまう可能性もあります。そういったケースが心配の場合は事前に証券会社やIFAに相談されることをオススメいたします。

それでは皆さん、アリーヴェデルチ!またね!

証券税制についてより詳しく知りたい方はこちらの記事もどうぞ♪

✅証券税制についての記事となります。資産運用において税制への理解は大変重要です!是非参考にしてみてください。https://t.co/zSltt9SFny

— 株式会社ポンデア (@pondea_inc) November 21, 2023