ボンジョルノ!皆さんこんにちは!

2023年も残すところあと僅かとなりました。2024年から始まる新NISA制度での積立設定もほとんどの証券会社で始まっています。改めて新NISA制度での投資方法のおさらいと、投資可能な商品や注意点について取り上げていきたいと思います。

新NISA制度についてはこちらの記事もどうぞ。

✅もうすぐ新NISAのスタートです!

— 株式会社ポンデア (@pondea_inc) December 8, 2023

つみたてNISAを今から始めるのは遅い?2024年からNISA制度はどうなるのか?https://t.co/leWDQWbkVT

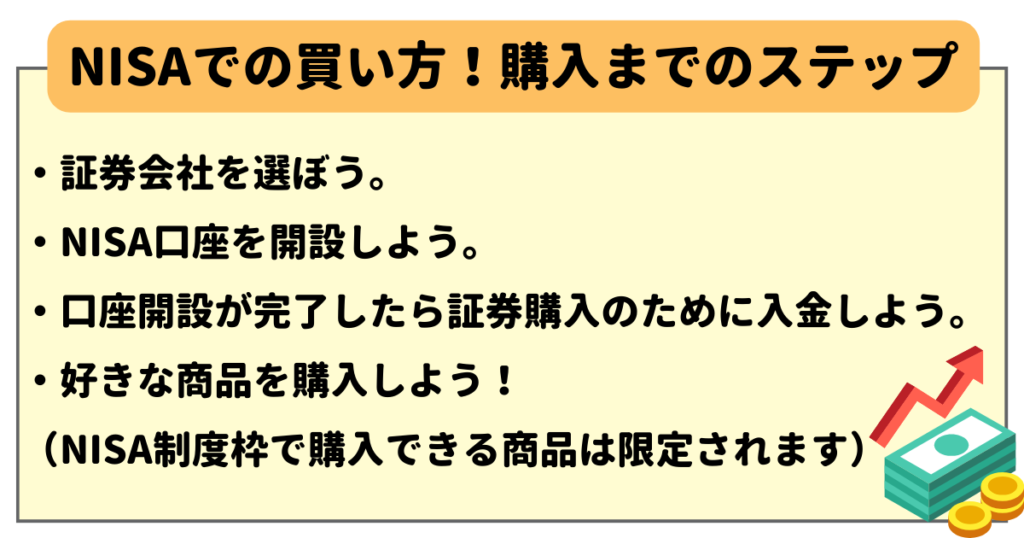

NISAでの買い方!どうやって買うの?

まずはNISA口座未開設の方のためにも、改めて口座開設から購入までの流れを確認していきたいと思います。重い腰が上がらないかたもいるかもしれませんが基本的にペーパーワークで完結しますし、ネット証券であればネットで手続きが完結する証券会社もあります。では流れをみていきましょう。

証券会社を選ぼう

NISA口座については証券会社もしくは銀行で口座開設することができますが、オススメは証券会社です。というのも選択できる商品ラインナップや、手数料面でも証券会社のほうが有利なパターンが多いからです。

ちなみに既に証券会社の特定口座等をお持ちであれば、そちらの証券会社でNISA口座を開設してもよいです。また売買手数料を意識されるのであれば、SBI証券などのネット証券を新規に開設しても問題ありません。

ただし一度NISA口座を作ってしまうと、将来的に別の証券会社に移管する際は、書類のやり取りも再度発生し面倒なので、事前にしっかり検討しておくことをオススメします。既にNISA口座をお持ちの場合は、2024年からの新制度に合わせて新規口座開設する必要は不要です。自動で2024年以降の新ルールNISA枠が提供されます。

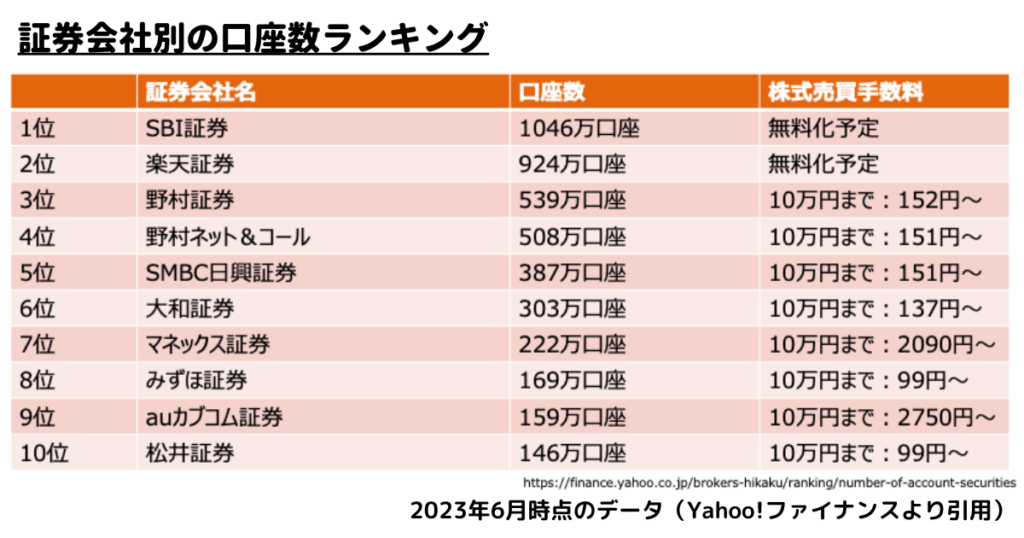

現在、口座数ランキングでいうと上位2社ともネット証券という状況になっています。また手数料という観点でもネット証券は安価で、SBI証券や楽天証券は国内株式取引の手数料無料化を宣言しています。

担当者が不要な個人投資家の方で、なおかつパソコンやスマホでの操作に問題がない方であればネット証券でも問題ないでしょう。一方で担当者と直接やり取りされたい場合は、対面営業を提供している証券会社を選択するようにしましょう。

NISA口座を開設しよう

証券会社を選択したら、あとは口座開設です。NISA口座は特定口座・一般口座とはまた別の口座タイプとなります。NISA口座の開設の場合でも特定口座の開設と同様に、マイナンバーなどの身分証明書の提示やコピーの提出と、あとは口座開設用紙等の書類を記載すれば大丈夫です。

こちらは各証券会社に問い合わせれば丁寧に教えてもらえますので、安心して指示に従ってください。書類等に問題がなければ、通常一週間、二週間ほど経つと口座開設が無事に完了します。

口座開設が完了したら証券購入のために入金しよう

口座開設が完了したら、株式や投資信託を購入するための資金を入金する必要があります。多くの証券会社でネット経由でも入金可能です。ネット経由での入金であれば手数料がかからないケースが多いです。

なお銀行振込で入金ももちろん可能ですが、手数料が発生する場合もあるので注意してください。なお入金の際は必ず自身の銀行口座から振り込みを行うようにしてください。

好きな商品を購入しよう

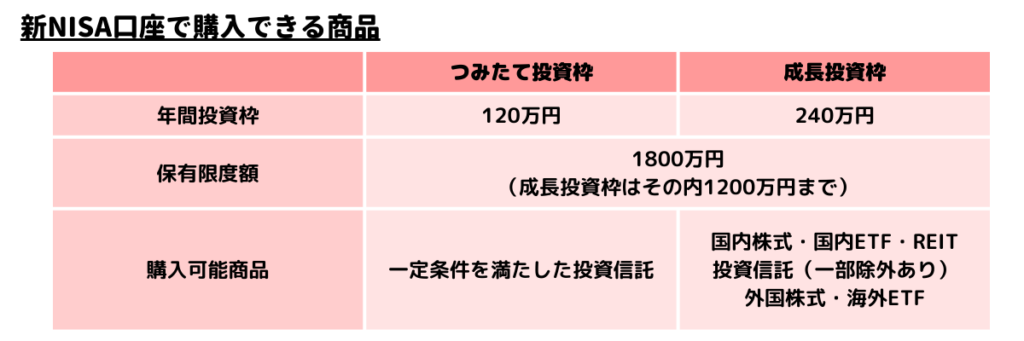

NISA口座が開設できて、入金まで完了してしまえばあとは実際に商品を購入するだけです。NISA口座で購入できる商品は、特定口座で購入できる商品より少なく債券や一部商品は購入できないので注意が必要です。ではどういった商品が購入できるかをみていきましょう。

新NISA口座で購入できる商品

新NISA口座で購入できる商品ですが上記表の通りです。つみたて投資枠では従来のつみたてNISA枠で購入できていた投資信託が購入可能です。成長投資枠では従来の一般NISA枠で購入できていたのと同様に、国内外の上場株式や投資信託そしてETFが購入可能となっています。

債券以外は割りと広範囲に商品をカバーしているので、保有限度額が簿価ベースで1,800万円まで増えたことにより、NISA口座だけでポートフォリオを組める個人投資家の方も増えるのではと思われます。

新NISAの注意点!NISA口座でのおすすめの買い方

新NISA口座は現行NISAと比較して、かなり使い勝手のよいものに改善されています。とはいえその特性上、一部注意点がありますので理解しておくようにしましょう。

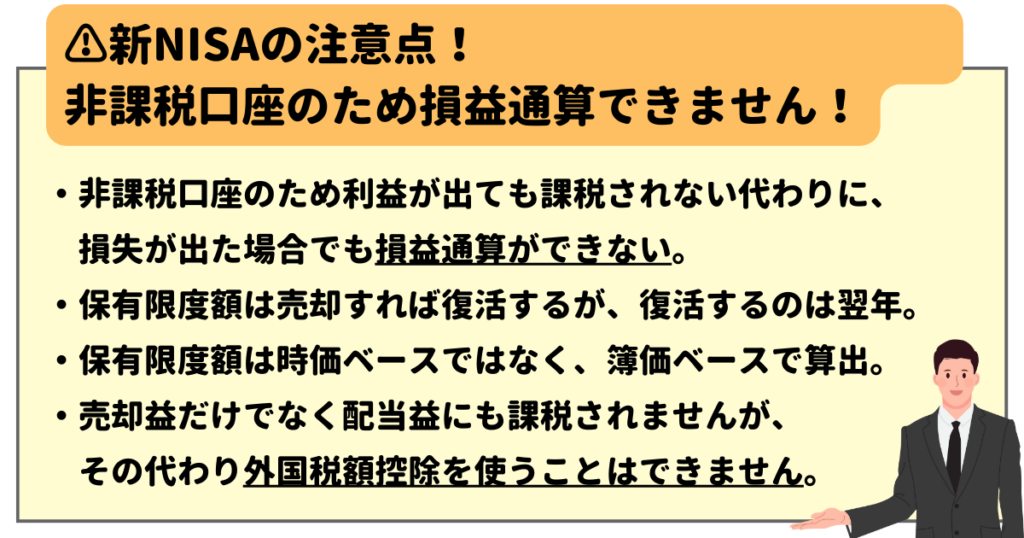

利益が出ても課税されない代わりに損失が出た場合でも損益通算ができない。

NISA口座の最大の特徴である「利益に対して非課税」というメリットと引き換えに、損失を活用することができない点は意識しておいたほうがよいでしょう。つまりNISA口座内で含み損が発生した銘柄を保有している場合でも、損切りによる特定口座との損益通算はできません。

損益通算により損失の活用ができないため、NISA口座での取引では極力損失が出る取引は回避するように注意する必要があるでしょう。

保有限度額は売却すれば復活するが、復活するのは翌年。

新NISAでは保有限度額が復活するようになりました。そのため仮に簿価ベースで上限の1800万円に達してしまったとしても、保有資産の一部を売却すれば、再度上限まで買い付けることが可能となります。

ただし注意なのが、この購入枠が復活するのは即日ではなく翌年となる点です。そのためNISA口座をつかって短期売買を頻繁に行うのには、不向きとなる点に注意しましょう。

インデックス型投資信託などを利用した長期積立投資や、個別株を中長期的に保有して配当金を非課税でもらいつつ、含み益がある程度乗ってきたら売却し利益確定を行うといった、中長期的な取引にNISA口座は向いているといえるでしょう。

保有限度額は時価ベースではなく、簿価ベースで算出。

保有限度額は時価ベースではなく、簿価ベースで算出されます。つまり買い付けたときの金額で評価されますので、将来的に値上がりしたことで保有限度額に到達してしまうことはない一方で、高値掴みをしてしまうと時価ベースでは保有限度額を大きく下回ろうとも新規に買付できなくなってしまうパターンも発生する点は理解しておきましょう。この場合は一旦損切りして改めて翌日以降に買い直すことで、保有限度額を復活させることが可能になります。

売却益だけでなく配当益にも課税されませんが、その代わり外国税額控除を使うことはできません。

NISA口座では売却益に対して非課税になるだけでなく、配当金や分配金に対しても非課税となるのが特徴です。一点注意なのが、特定口座で外国株から配当を受け取った場合は確定申告して外国税額控除を利用することが可能ですが、NISA口座の場合は国内で課税されることがないため二重課税とならず、この外国税額控除を利用することができません。とはいえ日本での課税が発生しないメリットのほうが通常は大きいと思いますので、意識する程度でこの点は大丈夫かと思います。

まとめ

新NISA制度については一般の皆様からの興味もかなり強く、多くの投資家の方が2024年以降活用することになるのではと思います。簿価ベースで最大1,800万円まで非課税投資ができる大変有利な制度ですし、昨今ネット証券では売買手数料無料化も推進しており、2024年以降個人投資家による株式投資は更に盛り上がっていくのではないでしょうか。新NISA制度をよく理解して、是非フル活用していきましょう!

それでは皆さん、アリーヴェデルチ!またね!