ボンジョルノ!皆さんこんにちは!

今回は新しく生まれ変わる「新NISA制度」の内容を説明いたします。これまでの現行NISA制度と比べて上限枠が大幅に増えるなど、個人投資家の皆様にとってうれしい改正となります。

NISA制度の一番のメリットはキャピタルゲイン・インカムゲイン両方に対しての20.315%の所得税・住民税が非課税となる点です。一方、現行NISA制度では投資可能額が低かったり、非課税運用期間に限りがあったりと不満も多くありました。特に投資規模が大きい方にとっては、一瞬で使い切ってしまう投資額でもあったでしょう。しかし、今回の改正で資産が多い方でも活用しやすい制度に変わりました。今ある資産の一部を新NISA制度で運用すると、非課税で効率的に資産が増やせるようになります!

新NISA制度のポイント4つ

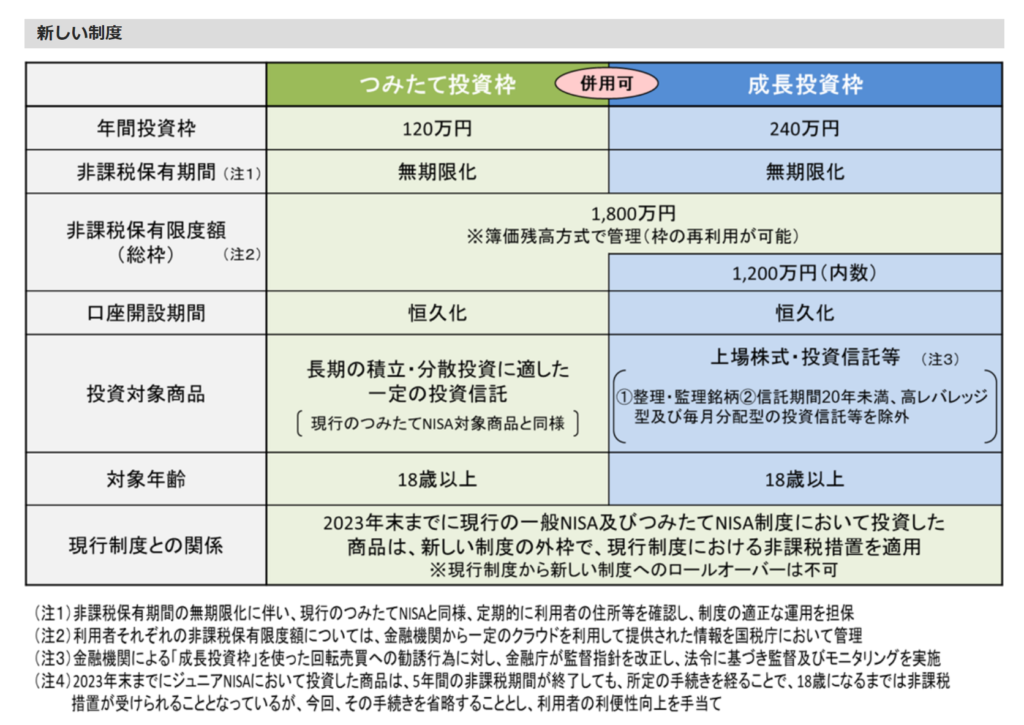

2024年から新しくなる新NISA制度について、4つのポイントにまとめて紹介します。新NISA制度の大まかな概要は下記の表を参考にしてください。

出典:金融庁「新しいNISA」

ポイント1:一般NISAとつみたてNISAが一体化!

新NISA制度は、成長投資枠とつみたて投資枠が併用できるようになります。現行NISA制度では、一般NISAとつみたてNISAのどちらか一つを選ぶ必要があったため使い勝手の悪いものとなっていました。

しかし、2つを併用した投資ができるようになると、目的にあわせた投資が可能です。例えば、成長投資枠で株主優待があったり配当利回りが高かったりする個別株へ投資しつつ、つみたて枠では投資信託を使ってインデックス投資を長期積み立てで実施する投資方法の併用がNISA枠で可能となります。

ポイント2:非課税で保有できる期間が永久化

新NISA制度では、非課税で保有できる期間が永久化されます。現行NISA制度の非課税保有期間は一般NISAが5年、つみたてNISAが20年でした。

しかし、新NISA制度で非課税保有期間が永久になったため、期限を気にせず長期保有目的でNISA枠を利用することが可能になりました。

ポイント3:年間投資枠が最大360万円、MAX1,800万円まで非課税で保有可能!

現行NISA制度の年間投資枠は一般NISAが120万円、つみたてNISAが40万円でした。

しかし、新NISA制度では成長投資枠が「240万円」、つみたて投資枠「120万円」になり、併用ができるため年間の合計投資枠は「360万円」になります。さらに、生涯投資額は最大1,800万円(※1)まで非課税で保有できるようになったので、運用したい資産が多くある方にはうれしい改正です。

一般NISAと同じで、成長投資枠で投資できる商品は上場株式や投資信託などです。幅広く投資できるので、投資先に困ることは少ないでしょう。

※1 そのうち、成長投資枠は1,200万円まで。

ポイント4:売却しても非課税枠は復活する

現行NISA制度との大きな違いは、投資商品を売却しても新NISA制度では非課税枠が復活します。例えば、30万円投資した場合、非課税枠は30万円分マイナスになります。

そして、その後売却しても現行NISA制度の非課税枠はマイナス30万円のままでした。

しかし、新NISA制度では、売却すると30万円分の非課税枠が復活します。そのため年間の非課税枠内(360万円以内)であれば、翌年以降から再利用可能です。注意点は売却すればすぐに枠が復活するわけでなく、翌年まで待たなければならない点です。

現行NISA制度との関係

現行NISA制度と新NISA制度は別枠として扱われます。そのため、新NISA制度がスタートしても、現行NISA制度で保有している資産は非課税保有期間内であればそのまま運用できます。一般NISAの場合は「5年間」、つみたてNISAの場合は「20年間」です。

また、一般NISAとつみたてNISAの新規買付は2023年末まで可能です。現行NISA制度の非課税枠を最後まで利用したほうが、非課税で運用できる投資額が多くなります。また、まだ現行NISA制度を利用していない方は、今から新規に現行NISAを始めても、来年度からの新NISAへ影響はないので、非課税枠を両方活用することができます。

新NISA制度の注意点4つ

メリットが多くなった新NISA制度ですが、注意点も存在します。現行NISA制度で利用できていた制度が利用できなくなったり、新しい注意点が発生したりしています。デメリットも理解したうえで、新NISA制度をはじめていきましょう。

1. 現行NISA枠のロールオーバーができなくなる

新NISA制度では非課税保有期間が永久化したため、現行NISA枠のロールオーバーの利用ができなくなります。これまでは5年経過後にロールオーバーといって、新年に新たな使える非課税枠に保有株式等を充てることが可能でした。来年以降NISA制度が変わるため、現行NISAで保有の株式等は非課税保有期間終了後のタイミングで事前に売却するか、特定口座に移行しなければなりません。

しかし、現行NISA制度と新NISA制度は別管理なので、現行NISA制度の非課税投資枠をギリギリまで利用したほうが、トータルの非課税枠は大きくなります。

2. 非課税枠の復活は売却した年の翌年になる

新NISA制度で取り入れられた「非課税枠の復活」には注意点があります。それは、売却した年の翌年以降しか復活しない点です。売却してすぐに非課税枠が復活するわけではないので注意しましょう。

また、復活するときは「取得価格」をベースに計算されます。売却価格ではないので気を付けましょう。

3. 損益通算ができない

新NISA制度も通常の投資と変わらないため、元本割れする可能性もあります。株式投資の場合は売買のタイミングが重要になり、投資信託の場合は銘柄選びが大切です。企業の成績やファンドマネージャーの運用実績などが悪ければ、各投資で損失を出す場合もあるでしょう。

NISA制度を利用すると、仮に元本割れしたとしても損益通算することができません。通常の特定口座などであれば複数証券口座内でのプラス・マイナスの損益通算が可能なのですが、NISAの場合はマイナス部分を有効活用できないのが注意点です。

この点により運用益がマイナスの場合は、特定口座より不利になってしまう場合があるので、購入する銘柄の選定には注意しましょう。こちらは現行NISAでも同様です。

4. 外国株や外国ETFの配当に対する注意点

海外株、例えば米国株などを保有しており配当を受け取った場合は現地で源泉徴収され、さらに日本でインカムゲインに対して20.315%の所得税・住民税が課税されます。これは二重課税になるので、確定申告をすることで外国税額控除を受けることができます。

現行のNISA制度も同様ですが、配当に対して日本国内で課税されないため二重課税に該当せず、現地での源泉徴収のみが行われ、確定申告で外国税額控除を利用することはできません。こちらは現行NISAでも同様です。

新NISA制度の破壊力

つみたて投資枠と成長投資枠を併用することで、毎年360万非課税枠で投資することができ、かつ最大1800万円まで投資することができます。最速で枠を埋めようと思えば5年で埋められることとなります。

きちんと分散投資をして長期保有することで、リスクリターンを平均化することができます。また株式への投資であれば、配当益も非課税で手にすることができます。これは凄まじい節税効果が期待できます。

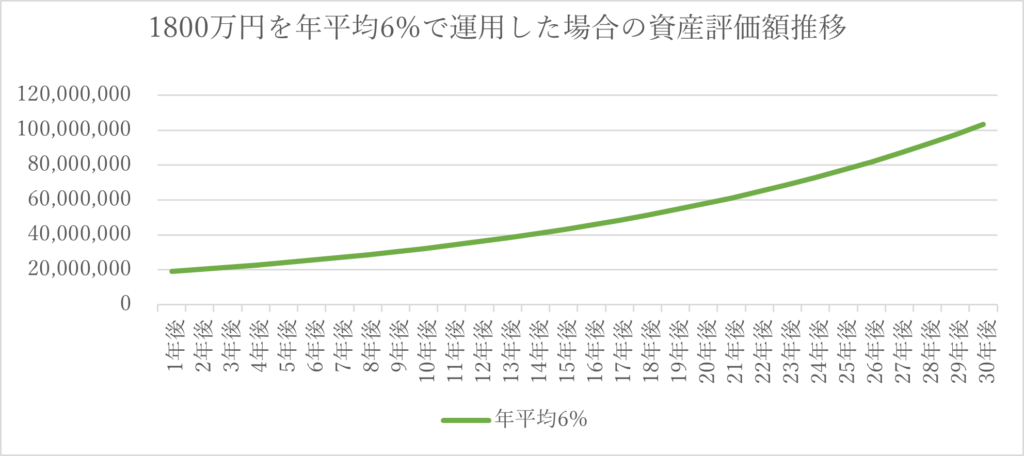

株式への投資に全振りして仮に平均年利リターンで6%とすると、1800万円を30年保有すると約5.6倍の約1億円まで増やすことができます。そして売却益に対しても非課税ですので、30年後に丸々1億円以上の大金を手にすることができる算段となります。

まとめ

新NISA制度は現行NISA制度と比べて利用しやすい制度に改正されました。年間投資可能額が合計360万円になり、生涯投資可能額は1,800万円になったうえ、5年や20年といった期限なく非課税期間が恒久化されており非常に魅力的な制度となりました。

成長投資枠とつみたて投資枠が併用でき、売却しても投資枠が復活するなど利便性も向上しています。長期運用で資産を増やしたい方も、積極的に売買して資産を増やしたい方、どちらにとっても魅力的な新NISA制度といえるでしょう。

新NISA制度でも引き続き債券は保有不可となっているので、株式系への投資は新NISA枠を活用しつつ、特定口座を使って債券投資を組み合わせることで分散投資によるリスクリターンのコントロールが可能となります。投資でできるだけ税金を払わず、利益を多く得たい方は、ぜひ新NISA制度を活用してください!

それでは皆さん、アリーヴェデルチ!またね!