ボンジョルノ!皆さんこんにちは!

今回は長期積立投資について話していきたいと思います。つみたてNISAなどでも長期で積み立て運用することで資産形成ができると説いていますが、実際のところどれくらいの効果があるのでしょうか?株式投資に抵抗がある方の場合は、株式での長期積立の効果について懐疑的な方も多いのではないでしょうか。特に現在はインフレが進行中でかつ株価も高値水準であるとも言われており、今から長期積立投資を行うことに抵抗がある方もいるでしょう。今回は長期積立投資の効果について、日経平均の値動きを使って解説していきたいと思います。

↓株式投資については以下の記事もご参考に!

✅記事紹介 国内株式投資の基本について書いた記事です。 銘柄選びのポイントや注意点などまとめています。 おすすめの投資手法の一つとして昨日ツイートしたバリュー投資もご紹介しています!https://t.co/2GG7k8jYdn

— 株式会社ポンデア (@pondea_inc) July 13, 2023

ドルコスト平均法とは?

ドルコスト平均法とは、定期的に一定金額の買い付けを行うことで取得単価を平均化する方法です。例えば毎月5万円ずつ定期買付していくといった手法となります。この手法を使うことで値段が下がっているときは多く買い付けることができ、値段が上がっているときは少なく買い付けることになります。ドルコストという名称からわかるようにドルの調達コストを平均化するというのが語源となりますが、ドル調達に限らず定期的に同額で買い付けていく手法のことを言います。株式投資においても購入のタイミングを分散することで、高値掴みを避け、取得単価を平均化する目的で使われます。長期投資において有効な購入手法と言われています。

高値掴みの怖さ

株式や為替のように値動きが激しい投資対象の場合、底値で買うことも天井で売ることやそれに近いような取引もまず不可能です。後から振り返ってあの時が底/天井だったねと振り返ることができるだけです。

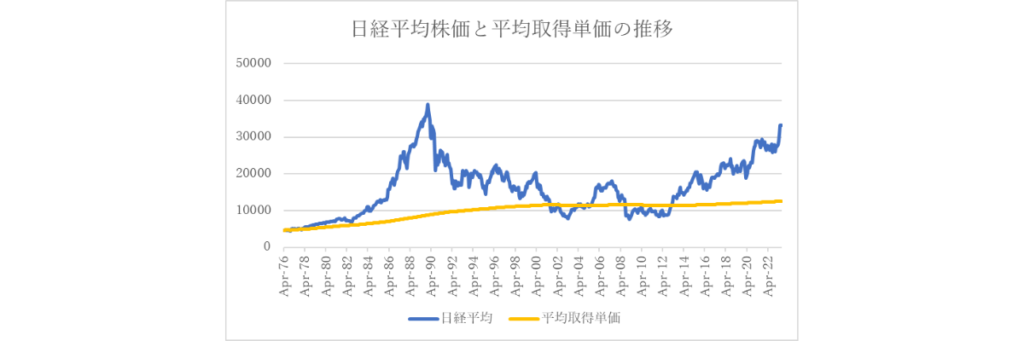

長期投資を考えた場合に天井での高値掴みは一番恐いです。上記チャートは1976年から今までの日経平均株価の推移となっています。もしバブル経済真っ只中の1989年12月に日経平均を38900円で一気に買い付けて高値掴みしていたとすると、それから30年以上経過した今でも評価損となっていることとなります。(配当によるインカムゲインは考慮していません。)

ドルコスト平均法の効果

では高値掴みを避ける方法は?もちろん相場観が強い人であれば今は株価水準があまりにも高いから資金投入は控えようという判断もできるかもしれません。ただし相場に日々意識を払っている人やそれこそ本業のアナリストの人たちでさえ株価の行く末を占うのは困難です。そういった中で高値掴みを避ける最善かつ非常に簡単な方法がドルコスト平均法になるのです。上記チャートは先ほどの日経平均株価の推移と、ドルコスト平均法を用いて一定額を毎月投資した場合の平均取得単価をマッピングしています。一定額を毎月投資するという非常に単純な投資方法ですが、バブル時代の高値掴みを避け、平均取得単価を13,000円以下に抑えられています。

日経平均連動インデックス商品に毎月2万円投資してみた

iDeCoや企業型確定拠出年金(DC)そしてつみたてNISAを使った長期積立投資においてよく利用されるのが、株価指数に連動するインデックス系のパッシブ型投資信託です。長期投資において投資信託が利用される背景には、購入額を一定にすることができるという側面があります。つまり毎月2万円といった定期的に同額積立投資するといったドルコスト平均法を用いた積立投資が簡単に実現できるようになります。この手法を使って日経平均株価に連動する投資信託に毎月2万円を投資していったらどうなるかをシミュレーションしてみます。

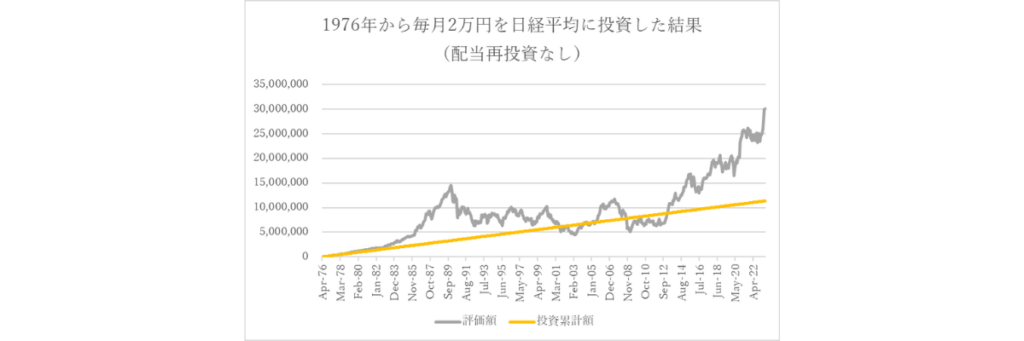

上記が1976年4月から日経平均に毎月2万円投資した場合の評価額の推移をシミュレーションしたチャートです。(実際の投資信託を使った運用であれば買付手数料や信託報酬といった手数料や分配金を考慮する必要がありますが、1976年から運用されている日経平均連動型の投資信託がなかったため、これらを考慮せず単純に日経平均株価の推移だけでシミュレーションしている点を予めご了承ください。)

チャートをみるとバブル経済に向かって一気に評価額があがっていき1989年12月には330万円の累計投資額に対して、1,458万円の評価額をつけています。その後バブル崩壊を経験し、一時期は評価額が累計投資額を下回る時期も2001年~2005年あたり、ならびに2008年~2013年あたりまでを経て、大きく再度上昇をみせています。

結果的にはITバブル崩壊後やリーマンショック期の底の時期にも買付ができたことで平均取得単価を抑えて、その後の株価上昇の恩恵を受けたということになります。このように長期投資においてはドルコスト平均法を用いた投資方法が有効であるといえます。

長期積立投資の場合は、配当金や分配金も再投資しよう!

株式への投資で忘れがちなのが配当金からくるインカムゲインの存在です。企業の一部は株主に対して定期的に配当金を出します。日経平均株価は東証プライム市場に上場する企業のうち225社の株価をもとに算出されますが、これら225社の多くももちろん配当金を出しています。そのため日経平均に投資した場合は定期的に配当金からくるインカムゲインを享受することができます。

1976年からの日経平均の配当利回りのデータが手元にないため仮に1%とし、それをすべて再投資した場合のチャートが上記のものとなります。現在は2%以上となっているので、配当利回り1%はそれなりに控えめな数値だと思います。それでも配当金をすべて再投資していた場合は、ITバブル崩壊やリーマンショック期の大底でも評価損をかなり抑えることができています。ですので、もし長期積立投資をする場合は分配金なし(=再投資)の投資信託を選択するとよいでしょう。iDeCoや企業型確定拠出年金の場合、分配金は再投資と基本なっていますのでこれら制度を利用すると長期積立投資も楽でしょう。

まとめ

今回は長期積立投資の効果についてみてきました。ドルコスト平均法を用いることで高値掴みを避け、堅実に資産形成ができる可能性があることがご理解いただけたのではないでしょうか?なお現役世代の方の場合は、長期積立投資は企業型確定拠出年金制度を利用するのがおすすめです。それは所得税・住民税・社会保険料の支出を抑えて老後に向けて資産形成をすることが可能な制度になっているためです。企業型確定拠出年金制度ってなに?DCってなに?という方は是非以下の記事も参考にしてみてください。

それでは皆さん、アリーヴェデルチ!またね!