ボンジョルノ!皆さんこんにちは!

皆さんは将来自分が年金をいくらもらえるか把握していますか?多くの人は「きっと貰えると思うけどいくら貰えるかわからない。」「老後2000万円問題や年金っていつか破綻するのではという話題を耳にしているせいで、漠然と多分足りないんだろうな。」などと思われているのではないでしょうか?

老後の生活を安心して過ごすためには、年金制度について正しく理解することが欠かせません。しかしながら、年金制度には種類が複数あり自身がどの年金制度に加入しているかで違いがあるため、一般の方々にとっては理解することが難しいと感じるかもしれません。

今回は、そんな年金制度について解説していきたいと思います。本記事を通じて年金制度について正しく理解し、老後の生活を安心して過ごせるようにしましょう!

年金制度とは

年金制度は何のためにあるのか?一言でいえば、長生きリスクに備える保険です。定年退職とともに寿命が尽きるのであればまったく必要がないのですが、多くの方々は定年退職後も数十年と生きることになると思います。現役時代と違って定期的な収入もなくなるでしょう。そういった方々にとって年金制度は、長生きリスクをヘッジする保険となるわけです。

日本は年金制度への加入は義務です。なので基本的に日本人で成人の皆様はもれなく全員年金制度に加入しています。じゃあ、安心だ!というほど甘くはなく、全員加入の国民年金だけではおよそ暮らしてはいけません。とはいえ現役引退後に少しでもお金をもらい続けられるのは精神的にもありがたいのではないでしょうか。

年金制度のはじまりは、日本の高度経済成長期にさかのぼります。1961年に制定された「国民年金法」を皮切りに、その後厚生年金や企業年金制度も創設されました。当時は、長期にわたって安定的な収入が見込める会社員や公務員などが中心で、自営業者や非正規労働者は保障が少なく、老後の生活が不安な状況がありました。年金制度は、こうした社会的な課題に対応するために導入された制度です。

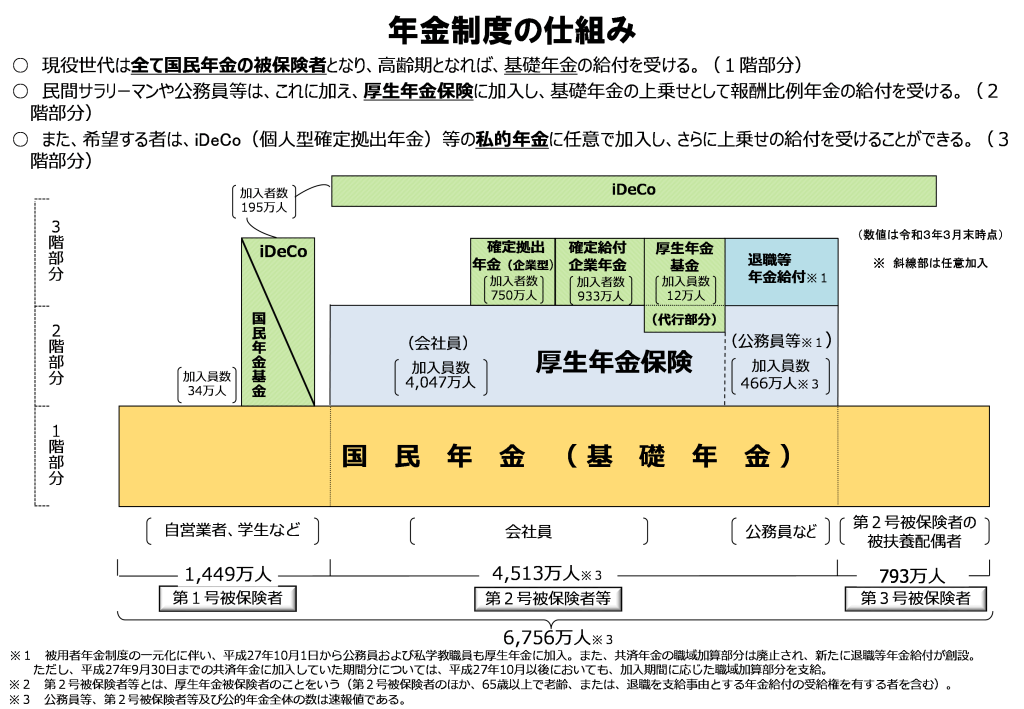

厚生労働省のサイトより年金制度の仕組みと考え方_第3_公的年金制度の体系(被保険者、保険料) (mhlw.go.jp)

年金制度はわかりやすく分けると3階建ての制度となっています。1階部分が、全員加入義務のある国民年金という制度になります。1階ゆえに基礎年金とも呼ばれています。そして2階部分が厚生年金です。こちらは会社員と公務員等の皆さんが加入する年金制度です。サラリーマンであれば、厚生年金と国民年金の両方に加入しているとイメージしてもらってよいです。そして3階部分が企業型確定拠出年金制度(DC制度)やiDeCoといった制度となります。

大別すると、2階までの年金が公的年金、3階部分が私的年金と呼ばれています。3階部分は必須ではないので、加入していない人も多いと思います。3階全部加入している人は老後にもらえる年金額は当然多くなるという理解で大丈夫です。

なお厚生年金であれば国民年金と併せて給与から天引きされているので未納ということはよっぽど起きないと思いますが、国民年金は自身で納付が必要なので未納でもらえないという事態に陥ることもあるので要注意です。

年金制度を保険と捉える

年金制度にはネガティブなニュースが多いです。破綻してもらえなくなるんじゃないか。どうせ貰えないから国民年金なんて納めない、と言う人などの話もニュースで聞くことがあります。個人的にはもう少しポジティブに捉えてもいいんじゃないかなと思います。年金制度を正しく理解すればもう少し前向きに捉えられると思いますので、年金制度がカバーするものについて列挙していきたいと思います。

カバーできるリスク

長生きリスク

これがメインになると思います。人間いつ死ぬかなんてわかりませんよね。もし自身が65歳で亡くなると知っていたら、確かに年金制度にお金を払うのは馬鹿げていると思うかもしれません。ただしそんなことはないので、長生きリスクをヘッジするための保険が年金制度となるわけです。

現行のルールだと最も早くて60歳から受け取ることができます。そして自身が亡くなった月分まで偶数月の15日にもらうことができます。偶数月ですので2か月に一回の振り込みとなります。余談ですが、地元のスーパーがやたらお年寄りで混んでるなと思ったら、偶数月の15日だった、なんてことは多いかと思います。

障害リスク

障害を負ってしまって稼ぐことができなくなってしまったら大変ですよね。ましてやお子さんを養っている方であれば一家を支える人の障害は一大事です。年金制度では障害基礎年金、障害厚生年金という形で、障害認定に応じて65歳未満であっても障害年金をもらうことができます。

民間の保険に入る余裕がない方でも、国民年金や厚生年金に入っていれば実は障害リスクもカバーできているんですね。意外と知らない方も多いですが抑えておくべきポイントです。

またお子さんや配偶者がいればもらえる額が加算される場合もあるので、守るべき家族のためにも大事な補償内容となります。

死亡リスク

一家の大黒柱が亡くなってしまったら残された家族の生活は立ち行かなくなってしまいます。年金制度には遺族給付という補償も入っています。被保険者本人が亡くなった場合に、お子さん、お子さんのいる配偶者、お子さんのいない妻(夫は対象外)に年金が支払われます。死亡保険は実は民間の保険だけではないのです。年金制度の枠組みの中にも、きちんと死亡リスクに備える保険機能が備わっています。

年金制度では主に上記3つのリスクに対しての保険としての機能が備わっています。また社会保険という枠組みでとらえれば他にも、医療保険、介護保険、労災保険、雇用保険などがあり、意識していない人も多いかもしれませんが、かなり沢山の保険で守られているという状況にあります。その上、民間の保険に加入している方々も多いので、実は保険過多の可能性もあるので、一度保険を扱っていないFP(ファイナンシャルプランナー)などに相談してもいいかもしれません。

結局年金っていくらもらえるの?

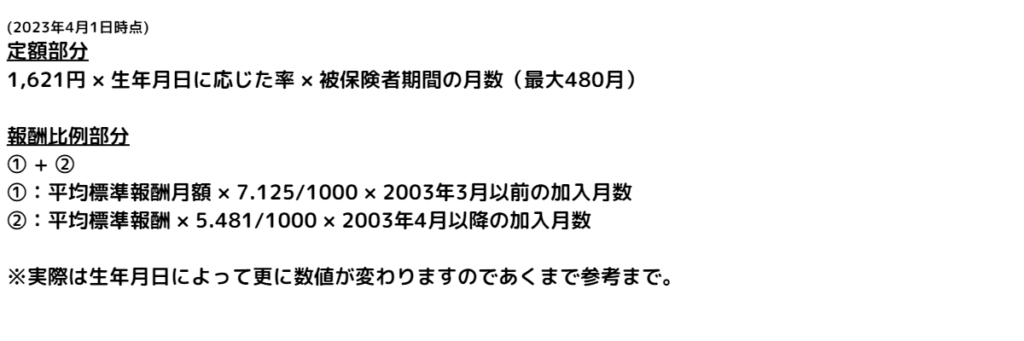

さて、では実際自分の老後になったらいくら貰えるのか?ここが一番の関心事だと思います。1階部分の国民年金であれば、40年間(480月)納め続けたとすると、年額777,800円もらえます。ひと月にならすと約6万5千円です。なかなか6万5千円だけで一か月やりくりするのは今の時代難しいと思うので多くの方にとって国民年金だけで老後を賄うのは不可能ということになります。

では2階部分の厚生年金はいくらもらえるのか?厚生年金の計算は非常に複雑です。というのも時代を経て変更が加わっているので、生年月日によって条件が変わったりするからです。自分が実際いくらもらえるのかは日本年金機構のホームページでチェックできるので一度試してみるとよいでしょう。

ねんきんネット|日本年金機構 (nenkin.go.jp)

ちなみに細かい例外処理を除いた計算式は以下の通りで、定額部分と報酬比例部分の合計が自身のもらえる厚生年金部分の額になります。

上記式をみてもらうとわかるように…なかなか簡単には計算できません。とはいえ「平均標準報酬」が掛け算の中に入っていますので、つまりお給料(毎月の給与とボーナス)によって貰える額が変わるということがよくわかります。実際の試算は日本年金機構のホームページから行うのがベストです。自身のこれまでの加入記録をベースに試算してくれるので一番正確ですので一度試してみて損はないと思います。

年金だけだと心もとない。どうやって老後資金を増やせばいいの?

実際に日本年金機構のホームページから自身がいくら年金をもらえるか計算してみるとわかりますが、大抵の人からするとやはり足りない…。となるのではないでしょうか。

なお厚生年金は最大いくらもらえるの?とのことで、日本でそんな人がどれだけいるのかという条件になりますが、15歳から70歳まで厚生年金制度に加入し、しかも毎月の標準報酬月額が65万円かつボーナスが150万円を年3回もらうことで厚生年金受給額を最大値にできます。

そんなスーパーマンであっても毎月の年金支給額は基礎年金と厚生年金を合わせても37万円程度で収まってしまいます。(そもそも15歳から70歳まで、毎月65万円の給与とボーナスで年450万円、という年収1230万円プレーヤーにとっては年金など関係ないでしょうが。)

では、そんなスーパーマンではない我々が年金支給額を増やすには、どういう方法があるのかを見ていきましょう。

①付加年金

この制度は国民年金のみ加入の方だけが対象になります。国民年金保険料に月額400円を上乗せすると、上乗せした月数×200円が増額されます。2年受給すれば元が取れる制度ですので、是非国民年金のみの方は検討してください。

②繰下げ受給

65歳から本来もらえる年金の受給を繰り下げることで増額されます。繰り下げた月数×0.7%の増額となり、最大で75歳まで繰下げられますので、そうした場合は10年×12月×0.7%ということで84%も増額されます。人によっては75歳の前に死んでしまったら折角払ったのに一銭ももらえないなんてあり得ない、と言う方もいるでしょう。

しかし、そもそも年金制度を長生きリスクに備えた保険と思って、ある程度の蓄えがある方などは繰下げ受給したほうがより安心な老後を過ごせると思います。65歳から受給すると年金が月額20万円の人も、75歳まで繰下げれば36万8千円まで増額されます。これなら100歳まで生きるとしてもより安心なのではないでしょうか。

③3階建てとする

自身が勤める会社などで企業年金制度があればそちらも3階部分となります。今はあまり残っていませんが大企業には昔の名残りでいまだに終身年金制度が残っている会社もあります。そういった制度がある会社に勤めている人はラッキーです。

また企業型確定拠出年金制度(DC制度)が会社にある場合は是非フル活用しましょう。ただし、会社にそういった制度がないケースも多いかと思います。そういった方でも自身でiDeCoに加入するなどの防衛策は取れます。こういった制度を利用して投資をすることで、所得控除や配当益への非課税制度を活用することができます。

年金制度の原点である長生きリスクに備えるという観点でいうと、資金に余裕のある方は②が一番大きいと思います。老後に資産運用しつつ、年金をしっかり65歳から受給している人にたまに出くわしますが勿体ないと思います。その運用分を生活費に回して、代わりに年金を繰下げ受給するだけで1年で8.4%も支給額をノーリスクで増やせるなら、よっぽどそちらのほうが運用パフォーマンスがでていることになると思います。

企業型確定拠出年金制度については別の記事に詳細書かせていただいていますので、是非一読いただければ幸いです。

まとめ

年金制度は3階建ての制度となっています。1階部分が全員加入の国民年金、2階部分がサラリーマンや公務員のための厚生年金制度、3階部分がDC制度などの企業年金やiDeCoといった私的年金となっています。自身がどの年金制度に加入しているかをまず把握して、それから自分がこのままいくと将来年金をいくら受給できるのか計算してみましょう。

そうなると現状のライフスタイルを維持した場合と、年金収入のギャップが計算できるはずです。そうすることで3階部分の年金制度を活用したり、ご自身で資産運用をしていくことでそのギャップを埋めていく試算が初めてできるようになります。まずは自分が年金を将来いくら受け取れるかの計算は是非やってみてくださいね。

また少しでも不安があれば、是非IFAやFP(ファイナンシャルプランナー)に相談してみてください。幅広い意見を聞くことはご自身にとって損ではないと思いますよ。なおすぐに商品を提案してくるFPには注意してください。

それでは皆さん、アリーヴェデルチ!またね!