ボンジョルノ!皆さん、こんにちは!

突然ですが、貴社はどのような退職金制度をお持ちでしょうか?なんとなく過去から使っている退職金制度がそのままになっていたり、そもそも退職金制度自体が存在しなかったり…そういった場合は一度見直してみることをオススメします。経営者・役員の場合は定年退職こそありませんが、いつかは引退というタイミングが必ず来ることになります。退職金の準備はできていますか?

今回は経営者・役員の退職金準備の方法やその仕組みについて、わかりやすく解説していきたいと思います。従業員と役員という立場では一部利用できる退職金制度が違うケースもございます。退職金制度を正しく理解いただき、経営者・役員の皆様の老後資金の形成に繋げて頂ければ幸いです。是非引退後も安心した老後生活が送れるようにしていきましょう。

退職金制度について

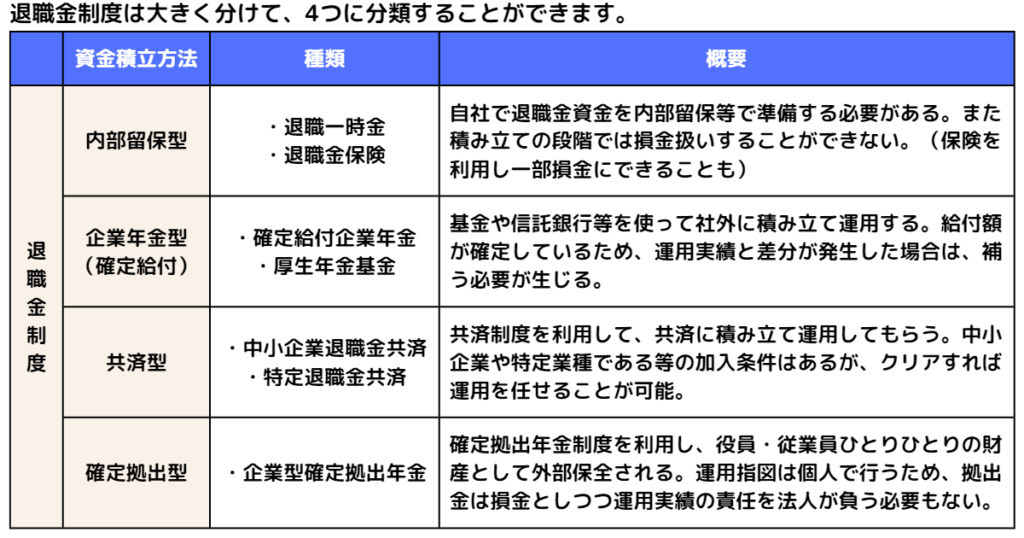

退職金の準備という観点を掘り下げていく前に、まず日本における退職金制度全般について説明させて頂ければと思います。日本の退職金制度は大きく分けて4つに分類することができます。なお、厚生年金基金は制度としては新設することはできず既に過去の制度となっておりますので本記事での説明からは省かせて頂きます。

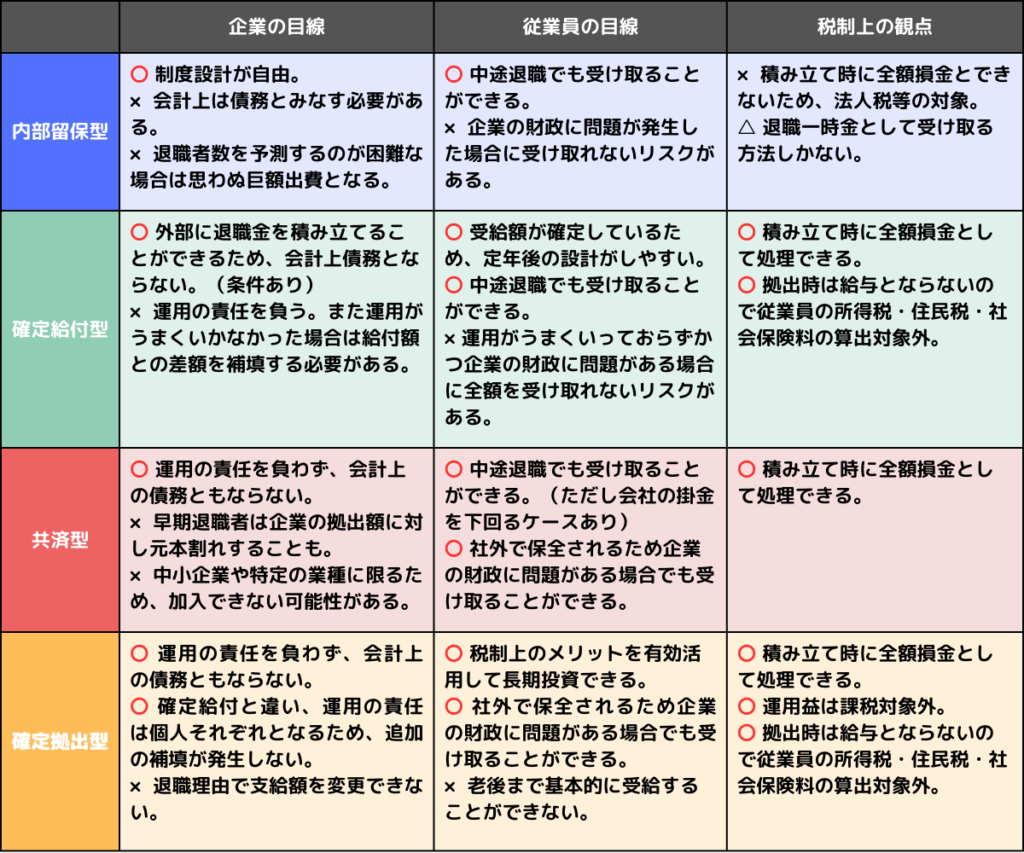

内部留保型

まずは内部留保型です。社内で退職一時金として積み立てていきます。積立時は内部留保と変わらないため税メリットはありません。つまり法人税等を差し引いた後の税引き後純利益を積み上げていき、退職金として準備しておくことになります。あくまで退職者への支払い時になって初めて損金として扱うことが可能になります。(退職金保険として、生命保険を使って一部を損金扱いできるケースもありますが、詳細は割愛させて頂きます。)

また会社の資金繰りと関係なく退職金規定に基づき支払う義務が発生するため、退職者が多いタイミング等には注意が必要です。将来のキャッシュフローをしっかり見ておかないといけないタイプとなります。

内部留保型の特徴

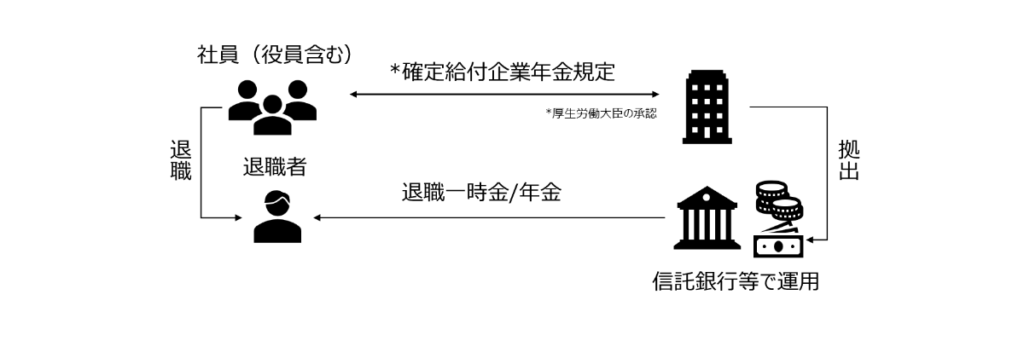

企業年金(確定給付)型

次は、企業年金(確定給付)型です。信託銀行等で退職一時金を積み立て、積立金の運用を実施します。拠出金は損金扱いとなるので、準備段階でも税メリットがあります。確定給付とありますが、これは給付金額が確定しているということです。ではこの退職金の運用がうまくいかず、運用実績では支給額に届かなくなってしまった場合はどうなるのでしょうか?こちらのタイプでは給付金額が確定してしまっているため、運用実績が悪化したからといって支給額を減らすことはできません。足りない場合は会社からの持ち出しが発生してしまいます。

企業年金(確定給付)型の特徴

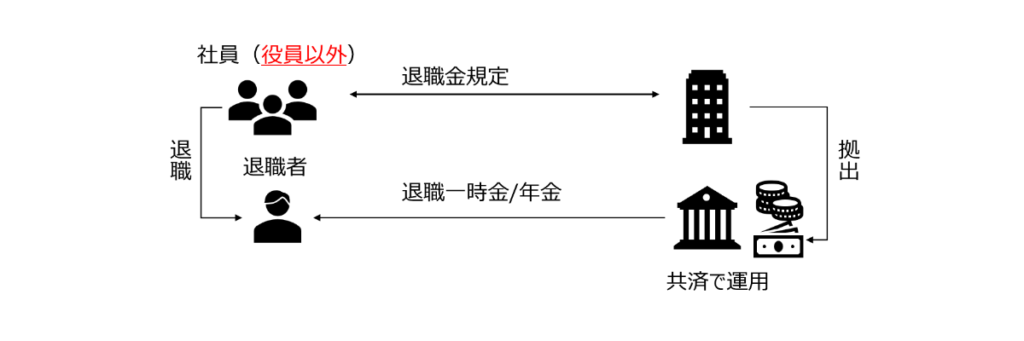

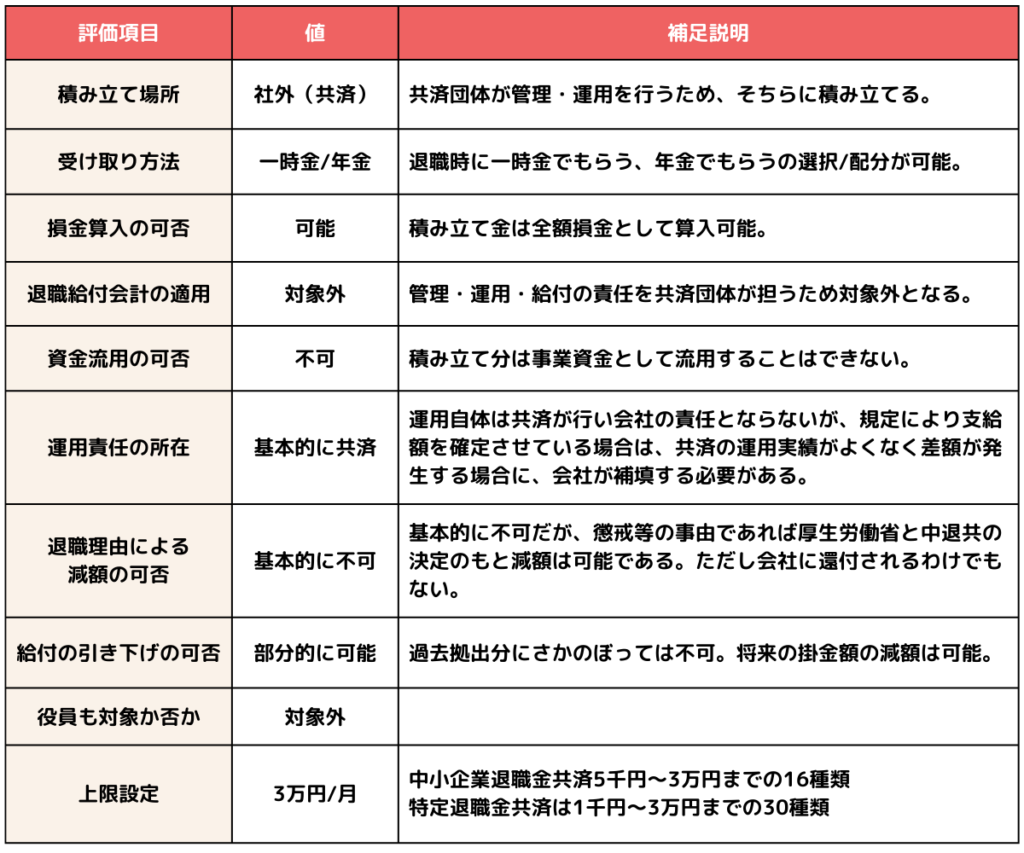

共済型

中小企業退職金共済等で退職一時金を積み立て、積立金の運用は共済に任せます。拠出金は損金扱いとなるので、準備段階でも税メリットがあります。

中小企業でしか加入できませんが、新規加入掛金助成や月額増額助成などの助成金があるのが特徴です。ただし役員の方は加入できないので、経営者の方などの退職金制度としては利用できません。

共済型の特徴

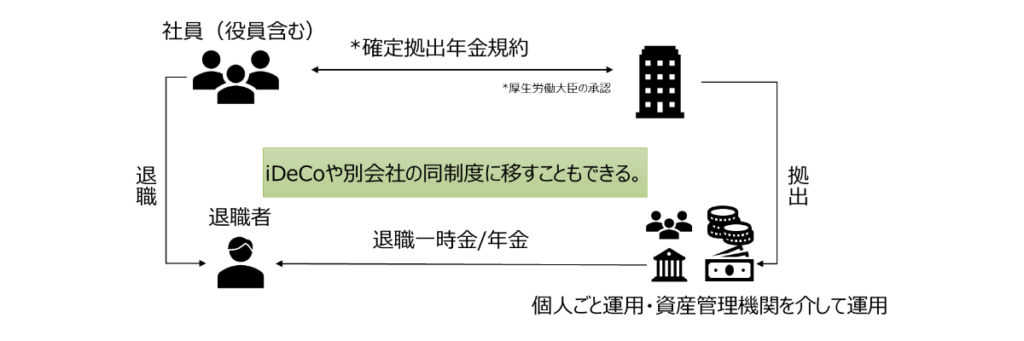

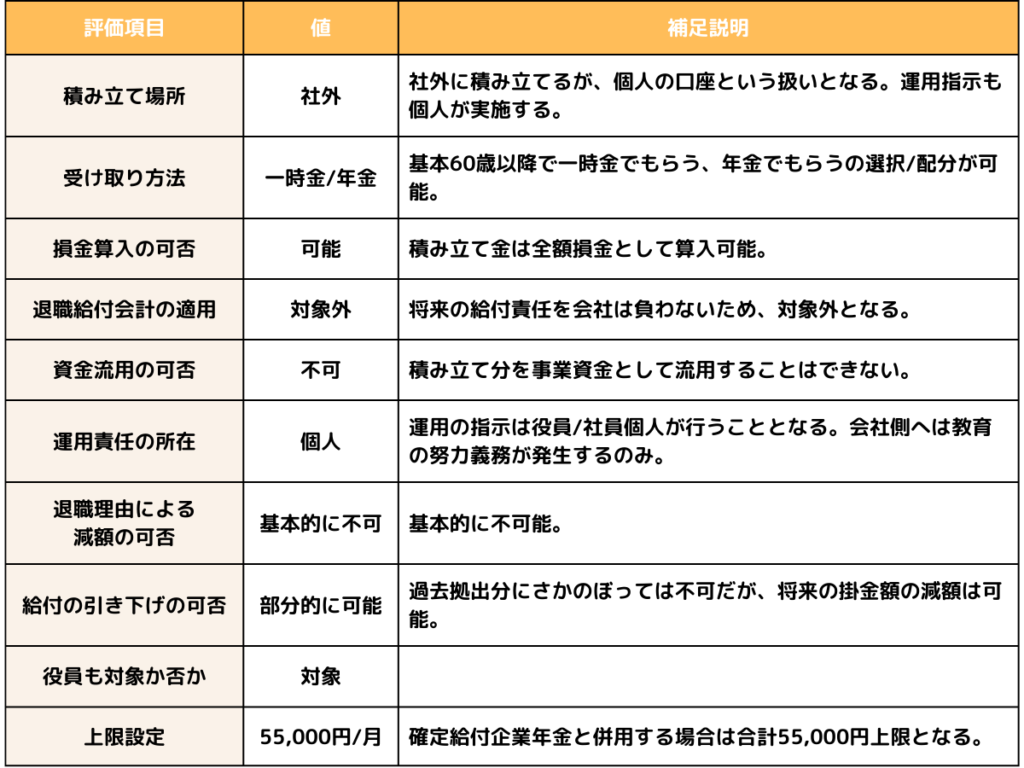

確定拠出型

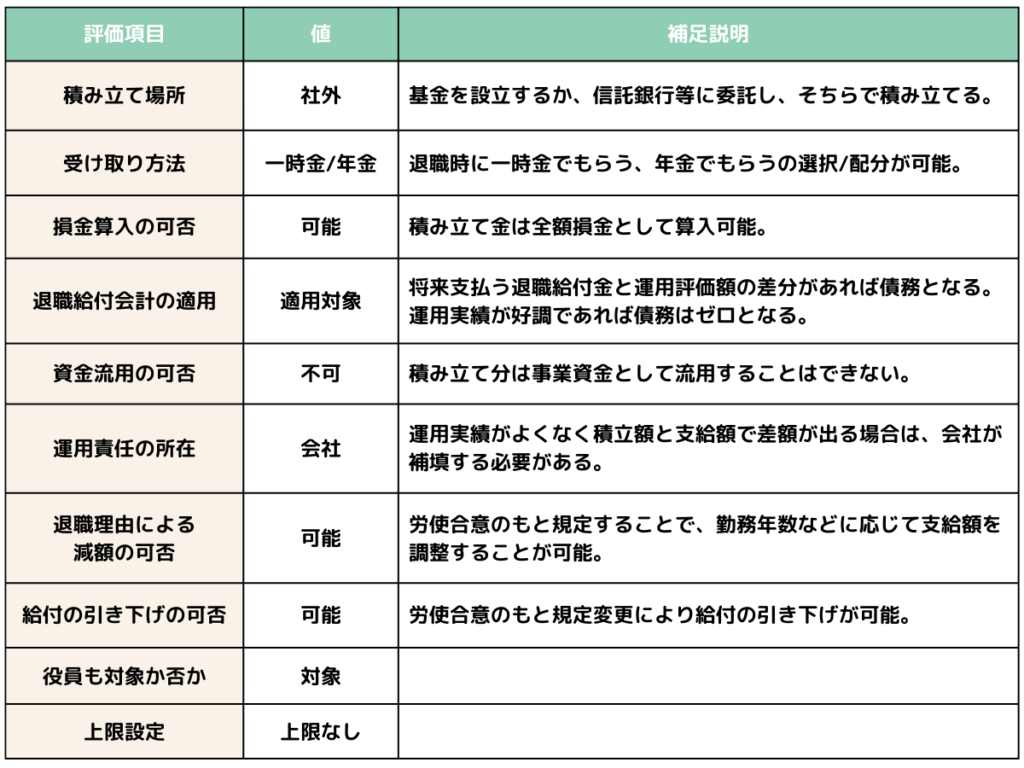

最後が確定拠出型です。確定給付型と困惑されるかもしれませんが、こちらは確定給付型と違い最終的な給付金額は確定しておらず、最終的な給付額は個人の運用成果に依存します。拠出方法としては、資産管理機関に毎月会社が拠出します。社員ひとりひとりの財産として認識され、運用の指図も個人が行います。なお拠出金は損金扱いとなるので、準備段階でも税メリットがあります。

会社の負担は安定的にしつつ退職金としての資金も社外で保全されますし、退職後にiDeCoや別の会社の同制度に移すこともできるので、今の時代に非常にマッチした制度です。

確定拠出型の特徴

退職金制度 それぞれの長所・短所の比較

各分類ごとの退職金制度についてみてきました。それぞれの長所と短所をリストアップしてみましたので、確認してみましょう。

あくまで筆者の主観ではありますが、内部留保型ですと法人税等を納めた後の税引き後純利益を積み上げていくこととなり、資金効率的に非常に不利となります。また退職者が重なると利益を圧迫することになるのも経営という観点でも、できるだけ避けたい状況だと思います。確定給付型の場合は、運用の責任を会社側が持つこととなり、もし運用実績が芳しくなく支給予定額を下回る事態には会社が補てんする必要もあり、こちらも極力避けたいと思います。となると共済型か確定給付型になります。会社側の制度としては、どちらも中小企業のニーズにはマッチしていると思います。しかしながら、共済型の中退共(中小企業退職金共済)は役員の加入ができず、経営者・役員向けの退職金制度という観点ではこちらは対象外となってしまいます。総括しますと、確定拠出型が経営者・役員向けの退職金制度としては最も優れていると筆者は考えます。なお役員1人の会社からでも制度導入が可能ですし貴社の状況やニーズに合わせて設計することも可能となっています。

なお確定拠出型である、企業型確定拠出年金制度(DC)の詳細については以下の記事をご参照いただければ幸いです。

まとめ

経営者・役員の退職金作りについて、各退職金制度を比較しながら説明させて頂きました。これを機会に是非一度貴社の退職金制度について見直してみてください。法人として退職金制度を設けることはもちろん必須ではありません。そして中小企業では退職金制度そのものがないケースも多いです。

だからこそ差別化するためにもしっかり退職金制度を設計してあげることが従業員満足度にも繋がりますし、もちろん自身の退職金準備にも活用することができます。我々は企業型確定拠出年金制度の導入支援も行っています。貴社の状況に応じて柔軟な提案やアドバイスが可能ですので、是非一度ご相談ください!

それでは皆さん、アリーヴェデルチ!またね!