ボンジョルノ!皆さんこんにちは!

突然ですが皆さん!老後資金の準備はバッチリですか?

ここで「はい、バッチリです!」と即答できる人は少数派なのではないでしょうか。一昔前であれば、持ち家もあって、定期預金などでしっかり貯蓄し、定年退職まで働きあげれば、老後は年金だけで十分生活できたでしょう。日本の年金制度は、終身年金として亡くなるその月分まで年金が支給され、長生きリスクへの保険機能となっています。しかし、日本では高齢化が進み労働人口と高齢者人口のバランスが崩れており、物価上昇に合わせて支給額を引き上げる方向性はあまり期待できず、退職後に必要な生活資金が年金だけでは不足するという問題に直面しています。

将来の老後生活の不安を少しでも取り除くために、今回は企業型確定拠出年金制度という素晴らしい退職金制度をご紹介したいと思います。従業員側、法人側両方にもちろんメリットもあり、かつ経営者・役員の方でも加入できる退職金制度となっています。所得税・住民税・社会保険料という観点でもメリットを享受することが可能な制度ですので、初めて本制度に触れる方はもちろんある程度聞いたことがあるよという方も是非この機会にこの企業型確定拠出年金制度(通称DC制度)について理解を深めて頂ければと思います。

なお年金制度について理解を深めたいかたはこちらの記事もどうぞ!

企業型確定拠出年金制度ができるまでの背景

企業型確定拠出年金制度の導入の歴史ですが、昔は日本も高度成長期やバブル経済という言葉で表されるように運用利率も非常に高く、定期預金の金利が5%以上あったりしました。この頃は当然日本全体が急成長していたこともありますし、そもそも定期預金ですら現代からみると高利回りだったこともあり、運用益を出すことは今より容易でした。そして企業は終身雇用制度の維持という観点でも企業年金制度を充実させ、厚生年金基金などの終身年金制度を用意していたりしました。

この企業年金制度ですが「終身」という言葉のとおり、退職者が死亡するまで永続的に年金を受け取れる制度です。会社から定年退職後も自身の寿命が尽きるまで年金がもらえるという、現代で考えれば誰の目からみても持続不可能な制度でした。とはいえ、日本が元気だった頃、大手企業などではこういった制度を保持していましたが、ご存じの通りバブル経済崩壊とともに日本経済は長く低迷することとなり、こういった制度は維持できなくなりました。

退職金基金にて運用益を出すことが難しい時代となり、企業は従業員に約束した金額を退職金(年金)として支給する場合は、必要資金と運用資金の差額を本業の儲けから補てんしなければいけなくなってしまいました。退職金準備金は企業のバランスシート上は負債の部に計上しなければいけません。つまり本業の業績次第では、退職金という存在が大きな負債として重くのしかかるようなケースがでてきてしまったのです。

こういった背景があり、大手企業を中心にこれから説明させて頂きます企業型確定拠出年金制度へ移行してきたという歴史があります。では企業型確定拠出年金制度とは、どういった制度なのでしょうか?これから詳細をみていきたいと思います。

企業型DCとは?企業型確定拠出年金制度について

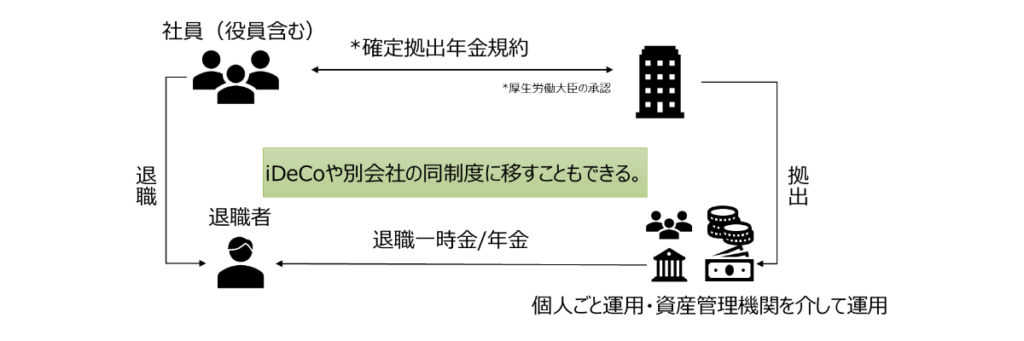

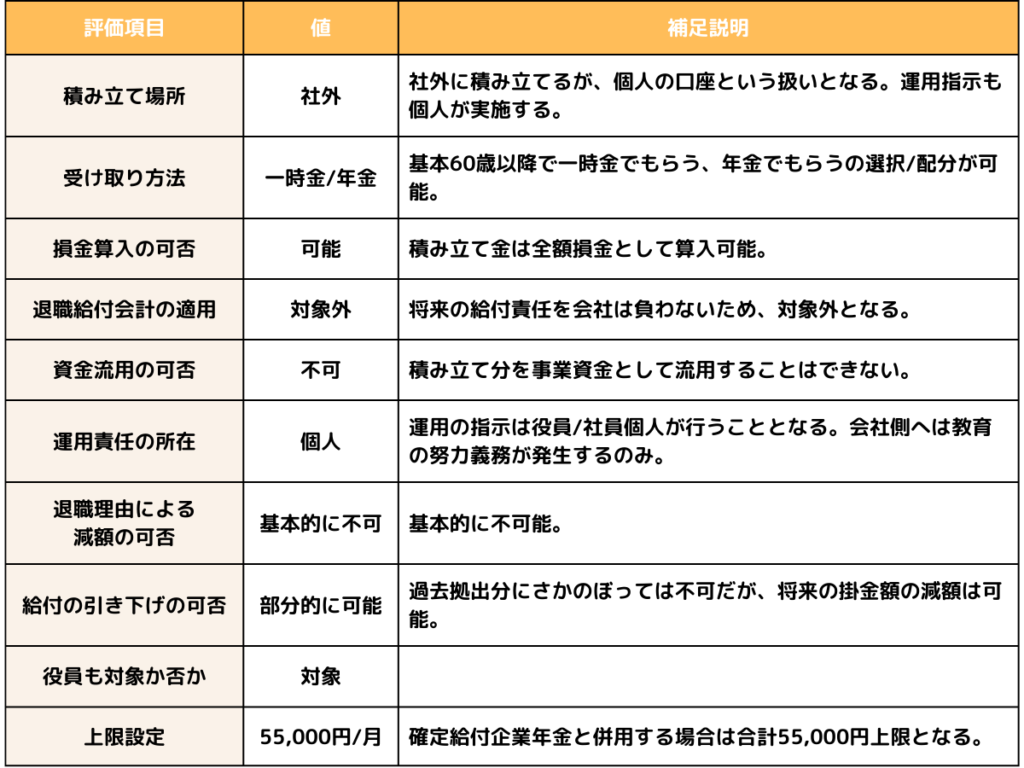

企業型確定拠出年金制度はDC制度(本制度の英語であるDefined Contributionの略)や、日本版401k(米国の401kをモデルにしたため)と呼ばれることもあります。企業型確定拠出年金制度では会社が毎月一定額を拠出し積み立てていき、役員含む社員それぞれ個人の運用指示に従い老後まで運用されます。

運用指示は個人ごとにそれぞれ行う点がポイントで、通常の特定口座などでの運用と違い、運用益に対して非課税となりますし、拠出金は給与とは見なされないので所得税や住民税そして社会保険料の算出対象外となるのが大きなメリットです。語弊を恐れずに言うと、通常の運用であれば給与の「手取り額」での運用になりますが、本制度を使えば給与の「額面」で運用が可能になります。またどれだけ運用益が出ても運用期間中は非課税となります。他にも様々なメリットもあり、今の時代に非常にマッチした制度です。

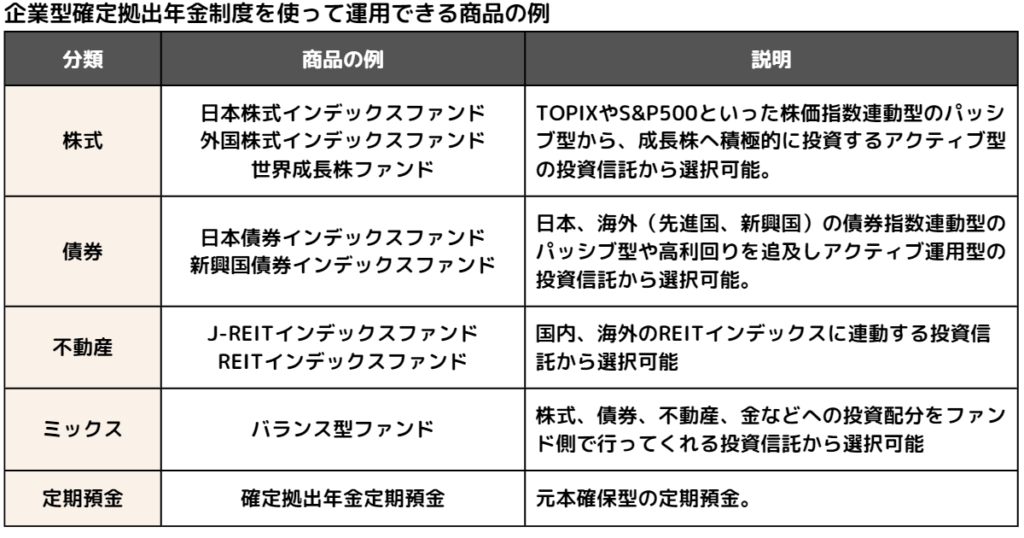

企業型確定拠出年金制度では何が運用できるの?

企業型確定拠出年金では、社員ひとりひとりが自身で運用商品を選択する必要があります。一つだけでなく複数選択することも可能で、その場合は例えば掛金のうち20%を商品Aに、80%を商品Bにというように投資配分を決めることができます。運用として選べる商品は会社が契約した運用管理機関によって異なりますが、どの運用先であっても似たような商品を選択することができます。また積立金はいつでもスイッチングといって別の商品に乗り換えることができるので、例えば自身の老後に向けた目標金額まで達した場合は、相場の下落による積立金の減少を回避するために、定期預金などの元本確保型商品にスイッチングしてしまうことも可能になります。

ご自身にて証券口座などで運用される場合は、もし仮に積み立て投資の結果利益が積み上がっていた場合は、前述のスイッチングのように運用商品を乗り換え用とすると既存の商品の売却と、新規商品の買付が発生し、運用益に対して約20%課税されてしまいます。また買付手数料が発生するケースもあります。企業型確定拠出年金制度であれば運用益に対して非課税ですし、購入できる商品はノーロードといって購入手数料がかからない商品のみですので、いつでも気軽にスイッチングを行うことができるのもメリットです。

企業型確定拠出年金制度のメリット

企業型確定拠出年金制度のメリットをいくつかピックアップしてみました。

運用益に対して非課税

通常運用益には所得税・住民税で合わせて20.315%が課税されます。一方で企業型確定拠出年金制度を利用した場合は、どれだけ運用益がでても非課税となります。もちろん最終的に個人が受け取る際には退職金という形で受け取るので、一時金で受け取れば退職所得として課税されますし、年金として受け取れば雑所得(一部控除あり)として課税されますが、多くのケースで税制上優位となります。

毎月の拠出金は、所得税・住民税・社会保険料の算出対象外

このメリットは大きいです。給与として受け取った場合は所得税・住民税・社会保険料の算出対象となり、月々の給与から天引きされたり、確定申告を経て納付することになります。一方で企業型確定拠出年金であれば、毎月の拠出金は給与とみなされないので、これらの算出対象外となります。そのため個人で特定口座運用するより、はるかに効率的です。

税制上有利なケースとなりやすい

受給時に、一時金として受給すると退職所得として課税されます。退職所得は分離課税であり、かつ勤続年数にあわせて控除額も大きくなりますし、更に税制上でも有利な課税方式となります。年金として分割して受給することも可能で、こちらも年金控除が使えるため同様に税制上のメリットを享受することができます。

また運用という観点でも、毎月一定額を老後まで長期に積み立てることとなるため、ドルコスト平均法による分散投資、長期投資による複利効果を最大限活かすことができます。税制上のメリットが積み立て時、運用時、受け取り時に活用できるため、普通に個人として運用するよりも効率的に資産形成を行うことができます。

法人経営という観点でも退職者を予測してまとまった余剰金を用意しておく必要もありませんし、何より毎月拠出時に損金にできるので急な退職者に対して慌てて資金を工面する必要がないという点もメリットです。経営者・役員はもちろん従業員からしても会社の業績によって退職金がもらえるか心配、なんてことも起きず上手に使っていきたい制度です。

役員一人企業でも導入できる

これはご存知ない方も多いのですが、導入において従業員数などの縛りもないので、役員一人企業でも導入できるというのもポイントです。給与ではなく企業型確定拠出年金という形で毎月拠出することで、所得税・住民税・社会保険料の負担を増やすことなく、自身の老後に向けた資金を準備することが可能です。また人事規定で定義することで役職などに応じて拠出額を変更できますので、法人として導入しつつ役職ごとに拠出金をコントロールすることも可能です。

まとめ

さて、企業型確定拠出年金をざっくりみてきましたが、なんとなく非常にメリットがある制度なのでは、ということを理解いただけたのではないでしょうか?本サイトでは企業型確定拠出年金制度について今後も色々と取り上げていきたいと思います。筆者自身も新卒のときから企業型確定拠出年金制度を利用しており、ちょうどリーマンショック後の株価上昇の波に乗れて大きく退職金額を増やすことができました。また転職した際も、そちらの積立金は転職先の企業型確定拠出年金に問題なく移行することができ、今も本制度を使って毎月積み立て運用を行えています。実際どれくらい金銭的メリットがあるかなど皆さん気になると思いますので、そちらは別の記事でご紹介できればと思います!

それでは皆さん、アリーヴェデルチ!またね!

↓我々も企業型確定拠出年金の導入サポートを行っています。お気軽にお問い合わせください。