ボンジョルノ!皆さん、こんにちは!

最近定期預金という名がつくものの、実は複雑な金融商品であるものを目にします。一見すると高利回りの商品にみえますが、中身はどういうものなのでしょうか?また定期預金という言葉は投資家にとって非常に安全なイメージを持たせるキャッチーなワードである一方、投資家サイドはイメージだけで投資してしまうことにもなりかねないので、こうした特殊な定期預金が実際どういう商品性をもったものなのかを解説していきたいと思います。

デュアル定期預金とは?(通貨変動型為替特約定期預金)

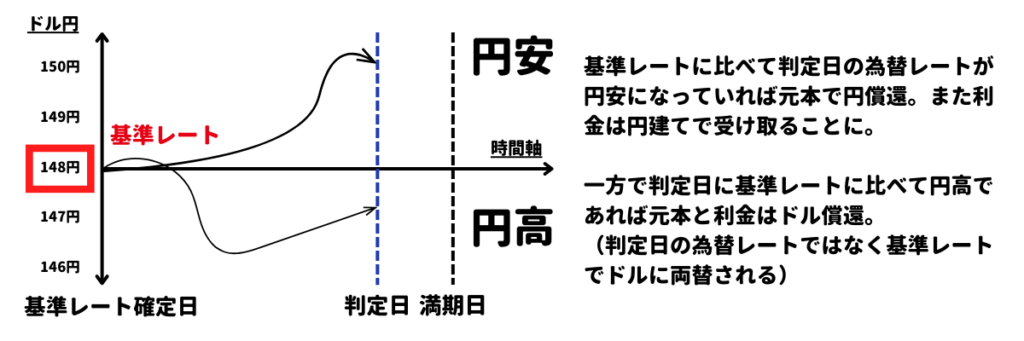

デュアル定期預金とは、円定期預金と外貨定期預金のハイブリッドとなっており、基準レート確定日と判定日の為替レートの差異により、元本と利金が円で償還されたり外貨で償還されたりする金融商品です。その分利回りは通常の定期預金より高くなっているのが特徴です。

為替レートの動きによりリターンが変わってくるため、中身としては通貨オプションを組み合わせた仕組債と似ていますが、定期預金であるため銀行が募集しているのも特徴のひとつといえるでしょう。

とはいえ定期預金という言葉に惑わされてはならず、為替レートの動きによっては元本毀損の恐れもある複雑な金融商品である点は肝に銘じておきたいところです。皆様が一般に想像する定期預金とは性質がだいぶ違うかと思います。

では為替レートの動きによってどうリターンが変わるかをみていきましょう。

デュアル定期預金のリターンシミュレーション

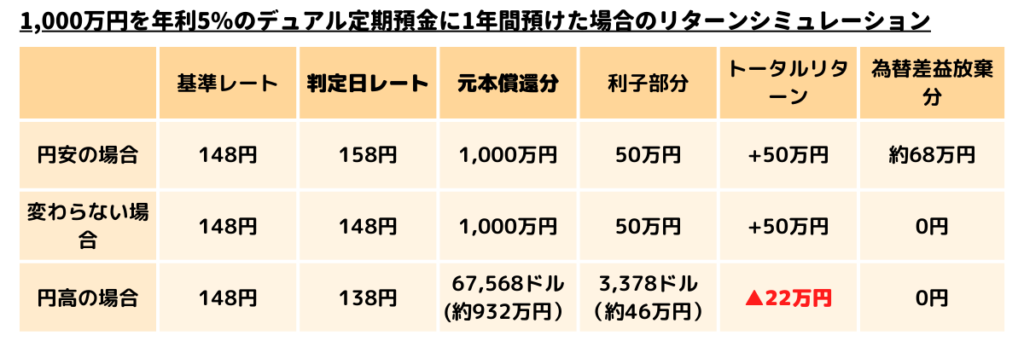

上記は仮に1,000万円を年利5%のデュアル定期預金に1年間預けた場合のリターンをシミュレーションしたものです。ここでは為替手数料や税金については一切考慮しておりません。為替手数料や税金が発生すればこのシミュレーションより更にリターンが下がることになるので注意が必要です。

円安方向に進んだ場合

例えば基準レート確定日の為替レートが1ドル148円だったとします。そして判定日の為替レートが1ドル158円だった場合はどうなるのでしょうか?

円安方向に進んだ場合は、元本が円で償還されますので投資額の1,000万円がそのまま元本部分として返ってくることになります。そして利子は1,000万円の5%で、税引き前で50万円を受け取ることができ、トータルリターンはプラス50万円となります。

ただ、ここで考慮しなくてはいけないのが円安による為替差益部分を放棄している点です。もし仮に1ドル148円時に1,000万円をドルに換えておき、1年後に1ドル158円と円安方向に進んでいた場合は、本来であれば為替差益だけで約68万円が発生するのですが、デュアル定期預金に預けた場合はこの利益部分を投資家サイドは放棄することになる点は注意が必要です。

基準レートと判定日レートが変わらない場合

基準レートと判定日レートが一切変わらない場合はどうなるでしょうか?

その場合でもリターンは円安方向に進んだ場合と同じでプラス50万円となります。またレートが変わらっていないので為替差益の放棄も発生しません。

円高方向に進んだ場合

基準レートに比べて判定日レートが円高方向に振れた場合はどうなるでしょうか?

この場合は基準レートでドルに変換されて返ってくることになります。判定日レートのほうが円高になっているため、投資家サイドにとって不利なレートでのドル転となり損失が発生します。

仮に基準レート148円に対して判定日レートが138円になっていた場合は、円換算したトータルリターンはマイナス22万円となります。為替差益は放棄するが、為替差損はまるまる投資家に転嫁される点は認識しておきましょう。

デュアル定期預金に投資を検討する場合の注意点

先ほどのシミュレーションでわかった通り、投資家としては円安時の為替差益を放棄する分、高い利回りが提供される商品であることをまず理解しておきましょう。また定期預金といいつつ、仕組債などと同様に満期前に解約することは通常不可能な商品であることが一般的です。そのため満期まで資金が拘束される点は注意が必要です。

この点、一般的な債券であれば満期等に関係なく売り買いは容易であり流動性が確保されるため、市場金利とデュアル定期預金の利回りに大きな差異がない場合は、通常の債券に投資したほうがよいといえるかもしれません。また満期までの期間があまりにも短い場合は、総額では大した利回りもつかず不必要に為替変動リスクを負うだけになる可能性もある点は注意が必要です。なにより「定期預金」という言葉で思考停止にならず、最低限でも為替変動によって損失が発生する可能性がある商品であることは認識しておきましょう。

また為替手数料などが発生する場合は、その分円換算でのリターンは下がるので、為替手数料等のコストについてもよく確認してから投資を検討することをお勧めします。

まとめ

デュアル定期預金についてみてきましたがネーミングがキャッチーで、やはり定期預金という言葉がつくと投資家としても検討しやすくなるなという印象をまず抱きました。

一方で、商品の中身としては通貨オプションを組み合わせた仕組債とあまり変わらず、そういった点では商品性とキャッチーな商品名とが必ずしも連動していないなとも思いました。複雑な金融商品になりますので、しっかり理解した上で投資を検討したほうがよいものとなっています。

円高方向に進んだ際の為替差損は投資家に転嫁される一方で、円安時には為替差益を放棄している点は投資家にとって不利な取引なので、その分どれだけ魅力的な利回りが提示されているかが大事な部分となります。外貨建てMMFや短期債の利回りとそれほど変わらない利回りであれば、MMFや債券に投資したほうが投資家目線では有利な取引となりますので、是非デュアル定期預金への投資を検討している方はご参考にしてみてください。

それでは皆さん、アリーヴェデルチ!またね!