ボンジョルノ!皆さんこんにちは!

現在勤めている会社で企業型DC(企業型確定拠出年金制度)があるけれども、全然活用していない方は必見です。かく言う私も前職では若い頃は全然活用していませんでした。実際のところは制度のことをしっかり理解できていませんでした。

昔の私のように企業型DCよくわからないからやりたくない、という方には本記事を是非最後まで読んでいただけたらと思います。

企業型DCとは?企業型確定拠出年金って何ですか?

企業型DCとは、企業型確定拠出年金制度のことを意味しており、米国の401kをモデルとしているため日本版401kと呼ばれることもあります。

企業型DCでは会社が毎月一定額を拠出し積み立てていき、役員含む社員それぞれ個人の運用指示に従い老後まで運用されます。また制度設計によって従業員も給与の一部から拠出することが可能になります。企業文化や制度導入時の財政状況に応じて制度設計はある程度柔軟に行うことが可能です。

企業型DCのメリットってなに?入っているか迷っている人に向けて!

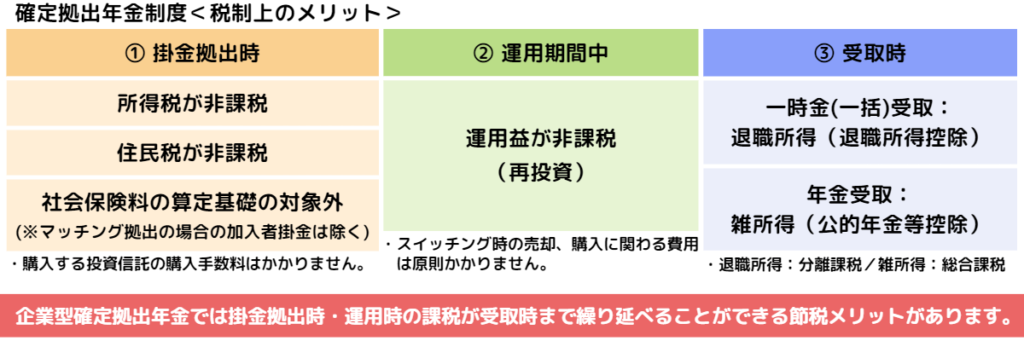

従業員目線で企業型DCをみたとき、企業型DCのメリットはなんでしょうか?ずばり節税効果が最大のメリットとなります。というのも毎月の給与明細をみるとわかる通り手取りの給与というのは、額面給与から所得税・住民税・社会保険料などが控除されています。給与で支払われるとそれだけ税金と社会保険料が徴収されることになります。

ところが、企業型DCの掛金とした場合は給与扱いされないので、所得税・住民税・社会保険料が掛金分にはかからないのです。また企業型DCへ拠出した掛金は投資信託などで運用可能なのですが、運用期間中はどれだけ利益がでても非課税となります。

最終的に老後に受け取る時は一時金として受け取るか、年金として受け取るか選択することができますが、どちらの場合も所得控除を活用することができるので、全てのフェーズにおいて税制上のメリットがある制度になっています。

企業型DCのデメリットは?企業型DCはやらないほうがいいのか?

企業型DCの最大のデメリットは老後まで受け取れないことです。死亡時などを除いて、一度拠出した掛金は早くても60歳まで受け取れない点は注意しましょう。会社拠出分については問題ないと思いますが、自身の給与の一部から拠出する場合は日々の生活に必要な分を考慮して拠出金の金額を設定するようにしましょう。

ただし老後の資産形成という観点でいえば給与を銀行に貯金したり、民間の年金保険に加入したりするより、ずっと効率的に資産形成することが可能になります。理由として一番大きいのは、掛金拠出時で既に所得税・住民税・社会保険料の節税効果が得られるからです。企業型DCが使える環境にある場合は、老後資産の形成は是非企業型DCをフル活用しましょう。

企業型DCは加入必須ですか?企業型DCには必ず入らないといけないの?

企業型DCは企業が掛金を拠出してくれる場合は加入必須となります。企業が掛金を拠出せず企業型DC制度のみを導入する場合は加入選択型といって、加入するか従業員が選択することができるパターンもあります。この点は企業ごとに制度設計が違うので、人事部や総務部など本制度を担当している部署に確認してみるとよいでしょう。

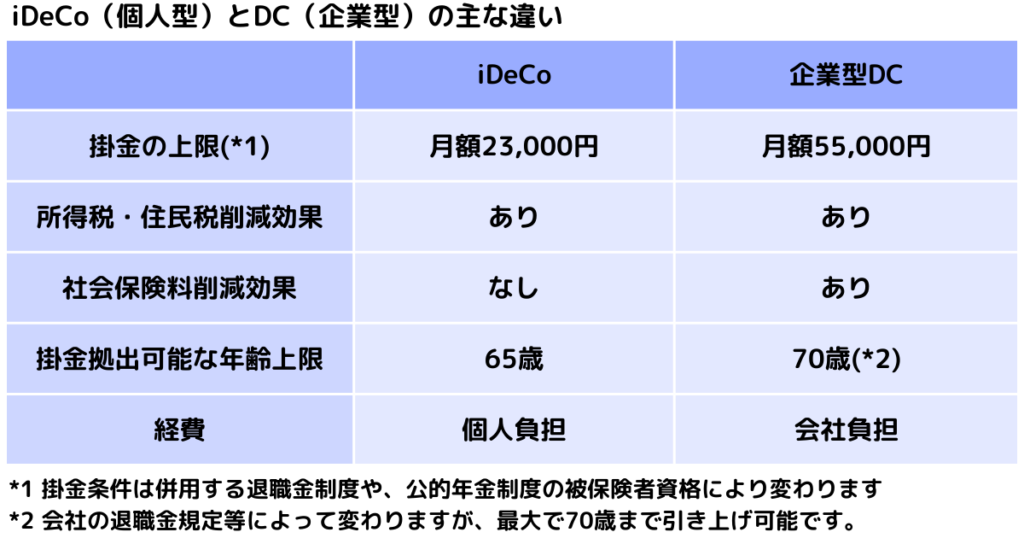

企業型DCのコストは会社負担?iDeCoと企業型DCの違い

企業型DCのコストは会社負担となります。ですので従業員目線では拠出金以外の費用負担は意識する必要はありません。この点はiDeCoより企業型DCのほうが優れているといえるでしょう。

また企業型DCとiDeCoで購入できる商品もそこまで大きく変わらないケースがほとんどになりますので、もしiDeCoをすでに行なっている人が企業型DC制度のある企業に転職したり、もしくは新規に企業型DCが制度導入されたりした場合は、乗り換えることをオススメします。iDeCoと企業型DCの違いについては以下の記事に詳しく記載しておりますのでこちらも参考にしてください!!

✅iDeCo vs DCの記事をアップしました!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

確定拠出年金のうち個人型(iDeCo)と企業型(DC)ではどちらが有利なのでしょうか?#iDeCo#DC https://t.co/yJThVzpRGE

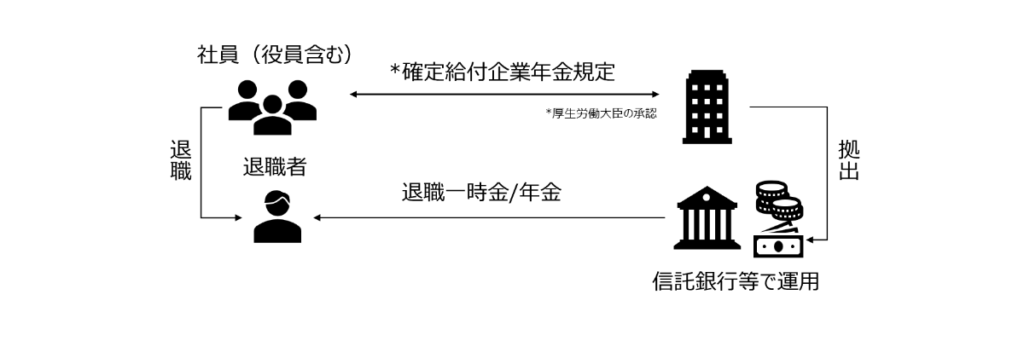

企業型DCと企業型DBの違いとは?企業型DBとはなんですか?

企業型DBとは、確定給付企業年金のことを指します。DBはDefined Benefitの頭文字となっております。簡単にいうと企業年金であり、企業が運用を行なって約束された企業年金制度を提供します。支給額が確定しているので、「確定」給付」企業年金と呼ばれております。

企業型DCとの違いは、企業が運用を行う点であるのと、将来の給付額が約束されている点です。運用がうまくいっていれば制度として成り立つのですが、運用がうまくいかず約束した給付額を下回る場合は企業が不足分を補填する必要があり将来の経営に大きな負担を与える可能性もあります。そのため現在はあまり使われていませんが、過去導入済みの大企業などで制度がまだ残っているケースは多いです。

なおアメリカでもこの企業年金制度のせいで経営破綻となるケースがでており、持続不可能な制度であることが明らかになってきています。日本でもJALの倒産時の大きな問題のひとつが企業年金の扱いでした。企業年金制度では退職者にも年金を支払い続ける必要があり、これが大きな債務となってしまっていました。こういった事例からも企業型DBが再度注目されることはないでしょう。

まとめ

企業型DCのデメリットは、ずばり老後まで掛金を手にすることができないという点です。従業員目線でいえば老後資産の形成が目的であれば、むしろ企業型DCは積極的にフル活用していくのが望ましいという結論となります。2024年から新NISA制度も開始されますので、新NISA制度と企業型DC制度の両方をうまく駆使して資産形成を効率的に行っていきましょう。

企業型DCで何を買ったらいいのかわからない!?という方は是非企業型DCやiDeCoでの商品の選び方についての以下の記事を参考にしてください!

それでは皆さん、アリーヴェデルチ!またね!