ボンジョルノ!皆さんこんにちは!

皆さんは、iDeCoや企業型拠出年金(企業型DC)は始めていますか?会社で企業型DC制度を導入済みの場合は、iDeCoと企業型DCの併用利用が可能なのですが、その場合はどちらで運用したらよいのだろう?

そもそもiDeCoと企業型DCの違いは何?という方も多いのではないでしょうか。今回はiDeCoと企業型DCの違いと、結局どちらがいいの?という視点で解説していきたいと思います。

iDeCoと企業型拠出年金(企業型DC) の違い。どっちがいいの?

結論から書いてしまいますが、私の意見としてはiDeCoと企業型DCで比較した場合、企業型DCに軍配があがると考えます。それは企業型DCのほうが掛金上限は高く、またiDeCoと違い社会保険料の削減効果も期待できるからです。

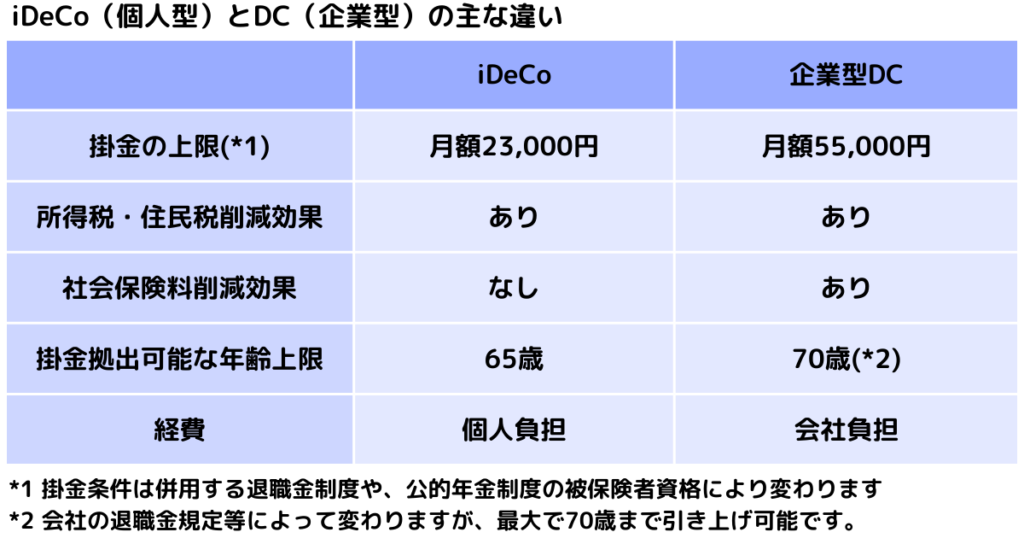

なおiDeCoという愛称はIndividual-type Defined Contribution pension plan(個人型確定拠出年金)からきており、一方DCとよく言われる企業型DCのDCも同様にDefined Contributionからきています。つまり、どちらも同じ確定拠出年金制度であり個人型か企業型かの違いとなります。

企業型DCの場合は掛金を月額55,000円まで拠出できるのと、所得税・住民税・社会保険料削減効果もあるのがやはりメリットとして大きいです。

もちろんiDeCoにも所得税・住民税削減効果はあるのですが、残念ながら社会保険料の算出は標準報酬月額をもとに計算されてしまうため、年末調整でiDeCo拠出分の所得控除を行い税金の還付を行っても、社会保険料はもとの額面給与をベースに計算されるため影響を与えることができません。

また企業の退職金規定によっては企業型DCでは70歳まで掛金拠出が可能なため、より長く掛金を拠出できるのもメリットとなります。細かいところでいうと経費が個人負担なのか会社負担なのかも気になるポイントかもしれません。企業型DCが選択可能な場合は企業型DCを是非選択したいところでしょう。

iDeCoと企業型拠出年金でどれだけ税金・社会保険料の削減効果が違うの?

実際の金銭的メリットですが企業型DC(確定拠出年金制度)のメリットとして拠出金は給与とみなされないところにあります。例えばシミュレーションのように、年収1200万円の方が最大拠出額である月額55,000円を給与ではなく拠出金とすることで、額面収入を下げることができます。この効果がありiDeCoと違い社会保険料も下げることが可能になります。

また年間拠出額も最大66万円と大きいため所得税・住民税を削減する効果もiDeCoよりずっと大きくなるのが特徴です。シミュレーションで3パターン比較していますが、企業型DCを最大限利用するほうが税金・社会保険料の削減効果が一番大きくなります。

また会社経営者の方であれば、社会保険料は労使折半となっている点も見逃せません。つまり社会保険料を下げれば会社の経費も下げることができるのです。従業員がいらっしゃる場合でも制度を活用することで会社が折半で負担する社会保険料を削減することも可能になるのです!ですのでiDeCoよりも企業型DCのほうがよりメリットの大きい制度といえるでしょう。

それでもiDeCoを選択したほうがよいケース

企業型DCのほうが、圧倒的にメリットが大きいことをご理解いただけたかと思いますが、どういった場合にiDeCoを選択したほうがよいのでしょうか?まず考えられるのが、勤め先に企業型DCが導入されていないケースです。これは我々も支援しますので是非上層部に掛け合って頂きたいところではありますが、制度がなければ加入することはできませんので、その際はiDeCoで運用しておくしかないでしょう。

ただし将来的に企業型DCが導入された場合はiDeCoの運用をDCに移すことができますので、その点は安心していただければと思います。また転職先が企業型DCを導入していない場合や、退職などで企業型DC制度が使えなくなってしまうケースでもiDeCoにして運用を継続することが可能です!

では他にiDeCoを選んだほうがよいケースですが、勤め先の企業型DCに選択したい商品がないパターンです。iDeCoであればご自身が利用する証券会社も自分で決めることができるので、運用したい商品に対して強いこだわりがある場合はiDeCoを選択する意味があるかもしれません。

ただし日経平均やS&P500などのインデックスファンドであれば、企業型DCでもiDeCoでもどの証券会社でも基本購入可能ですし、信託報酬の違いはあれど運用実績がそう大きく変わるものではありません。むしろ経費が自己負担になるのと、掛金上限にキャップがかかってしまうので、強いこだわりがない場合は企業型DCを選択すべきでしょう。

まとめ

今回はiDeCoと企業型確定拠出年金制度(企業型DC)の比較をしてみました。色々な意見があるかもしれませんが、私個人としては企業型DCが圧勝と考えています。

従業員という立場であっても、経営者という立場であっても企業型DCを導入するのが理にかなっていると考えています。経営者側の立場の方であれば、制度導入に向けての大変さやコストなど気になるところかと思います。その点は是非、弊社株式会社ポンデアまで一度ご相談いただければと思います!

それでは皆さん、アリーヴェデルチ!またね!

iDeCoについての記事はこちらも参考に↓

iDeCoについての記事はこちらも参考に!

— 株式会社ポンデア (@pondea_inc) September 5, 2023

✅記事をアップしました!

今回はiDeCoについて制度説明させて頂きました。会社員の方ですと勤務先に企業型(DC)がある場合もあり混乱しやすいので賢く選択していきましょう!https://t.co/Jz7t4vydeF