ボンジョルノ!皆さん、こんにちは!

昨今相場を見張るうえで金利動向がキーとなってきている点は皆様もご存じだと思います。2023年9月26日現在の米国債2年債利回りで5.14%となっています。

一方で10年債利回りは4.55%なので、逆イールド状態(通常は年限が短いほど利回りは低いが、その逆に年限が短いほど利回りが高くなっている状態)が継続しています。ここまで利回りが上昇するとリスクをとって株式投資しなくとも債券投資でもそれなりのリターンが期待できる状況であるともいえます。

そんな中で外貨建てMMFは個人投資家も気軽に投資できる商品であるといえるかもしれません。ではそんな外貨建てMMFでもデメリットはないのでしょうか?

MMFってなに?という方はこちらの記事をご参照ください!

✅短期金利が高い今こそ外貨建てMMF投資!?MMFってなに?についてを記事にしております。是非ご参考に!https://t.co/htPgiTCrru#MMF#外貨建てMMF#ドル資産#資産運用

— 株式会社ポンデア (@pondea_inc) September 28, 2023

MMFの仕組みをおさらい

MMFの仕組みと特徴

・MMFは投資信託の一種(公社債投資信託)

・組み込み銘柄はコマーシャルペーパーなどの短期金融資産がメイン

・売買手数料は基本無料(外貨MMFの場合は為替手数料に注意)

・数日だけ保有といった短期的な利用も可能

・毎日収益が発生し、解約しない場合は月末に1か月分まとめて再投資される

MMFはMoney Market Fundの略で、コマーシャルペーパー(無担保約束手形)などを組み入れた公社債投資信託です。つまりMMFも投資信託の一種です。

コマーシャルペーパーとは償還期間1年未満の無担保約束手形のことを意味します。正確ではないのですがイメージ的には超短期の社債と思ってもらえればと思います。「無担保」となっているため信用力のある企業しか通常発行できません。社債であれば信用力の低い企業であっても、担保を付けたり高い利回りを提示することで企業は資金集めができますが、コマーシャルペーパーの場合は無担保ゆえに活用できる企業は限られるわけです。

MMFはこういった銘柄で構成されているため、このコマーシャルペーパーの金利状況がパフォーマンスに直結します。コマーシャルペーパーは償還期間1年未満の無担保約束手形ですので、短期債の利回りが高くなればなるほどMMFのリターンも上昇する傾向にあります。

外貨建てMMFの中身は何?どうして銘柄によって利回りが違うの?

MMFはコマーシャルペーパー(無担保約束手形)などを組み入れた公社債ファンドと前段申し上げました。では実際にどういう銘柄が入っているのかみてみましょう。

これは秘密でもなんでもなく、投資家であればお馴染みの目論見書をみれば上位組み込み銘柄が書いてあります。それら銘柄をみることでMMFの中身のイメージができるかと思います。例えばこれはニッコウ・マネー・マーケット・ファンドの交付目論見書から抜粋した上位構成銘柄の一覧です。

参考URL:https://www.smbcnikko.co.jp/doc-pdf/0099_001.pdf

一目瞭然で投資比率上位10銘柄が全てコマーシャルペーパーとなっています。これらは償還日が近いものばかりですので、常に新しいコマーシャルペーパーに入れ替わっていくイメージとなります。それ故MMFの利回りは市場の金利動向が色濃く反映されることになります。

また他のMMFの目論見書をみればわかる通り、MMFによって構成銘柄が違いますので、この違いから同じ外貨建てMMFであっても種類によって利回りが微妙に違うことになるわけです。

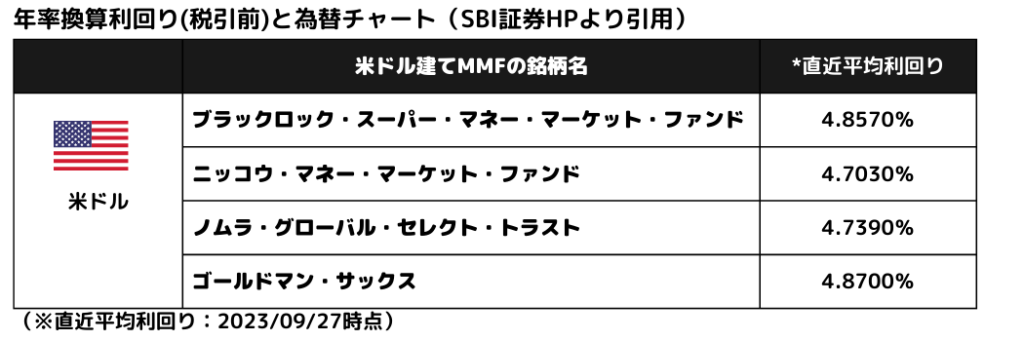

どうして外貨建てMMFの利回りがこんなに高いのか?

参考URL:投信・外貨建MMF|SBI証券 (sbisec.co.jp)

SBI証券のHPをみてみると直近2023/9/25時点の外貨建てMMFの利回りは上記の通りです。米ドル建ての外貨MMFをみてみると4.7%前後のリターンとなっています。

外貨建てMMFがこんなにリターンが高い理由は、短期金利レートが高止まりしているのが背景となっています。そのためファンドのコマーシャルペーパー保有によるリターン上昇に伴い、外貨建てMMFのパフォーマンス上昇に寄与しています。

企業目線でいうと、市場の金利上昇に伴いコマーシャルペーパー発行による企業のドル調達コストも上がってしまっています。一方MMF投資家目線でいうと、その分享受できるリターンも高くなっているということになります。話は逸れますが金利が上がると企業の経営負担が増えるという点は、この事からも理解できるのではないでしょうか?

外貨建てMMFのデメリットとは?弱点はあるのか?

外貨建てMMFのメリットの「いつでも解約できて毎日収益が出る。」という点は投資家にとって最大のメリットになるのではないでしょうか?(途中解約しない限り収益の受け取りは月末まとめて分配金として受け取り再投資されます。)

現状これだけの金利が付くのであればドルなどの外貨はそのままにしておかずに外貨建てMMFにしておいたほうが毎月分配金もでるので資金効率的にはよいかと思います。

では外貨建てMMFのデメリットはあるのでしょうか?強いて言えば債券と違いパフォーマンスが確約されていない点でしょうか。債券であれば債券購入時に利回りが確定します。何故なら債券の利回りは購入金額、満期までの期間、表面利回りで決まるからです。

ただし外貨建てMMFはこれまで見てきた通り、中身は様々なコマーシャルペーパー等の短期金融資産になっているので、利回りパフォーマンスは今後の金利情勢に大きく依存します。そのため短期的に資金を置いておくのであれば外貨建てMMFを使って問題ないのですが、現在の金利水準を維持して中長期的に投資したいのであれば、外貨建てMMFではなく債券投資のほうがマッチしているでしょう。

また個人的に外貨建てMMFの弱点と思う点が購入時と解約時の為替差損益です。例えば手元に1万ドルあったとします。そして3か月後に1万ドル必要なので、それまでの期間ドルのまま口座に置いておくのも勿体ないので外貨建てMMFにしておいたとします。もし購入時の為替レートが1ドル120円だとして、その間に円安になって1ドル140円になったとします。そうなると為替手数料を無視すると、1ドルあたり20円の売却益がでるため1万ドルだと20万円の売却益となってしまいます。

そのためMMF解約時に20万円に対して約20%の課税がされるので特定口座(源泉徴収あり)での運用の場合は約4万円引かれてしまいます。そのため1万ドルが必要だったのに、税金が源泉徴収された結果口座に1万ドルがないなんて事態も発生してしまう訳です。この点は外貨建てMMF投資の盲点かもしれませんので要注意です。

とはいえ、ここに挙げたデメリットは他の公社債投資信託でも同様であり、むしろ短期金融資産で構成されているが故に、値下がりリスクがほぼないためデメリットと感じるかたは少ないかもしれません。

一般的な公社債投資信託であれば金利情勢によって評価額が変動しますが、MMFの場合は値下がりリスクもなく、かつ今の金利状況は逆イールドになっており短期金利のほうが長期金利より高い異常事態であるため、外貨建てMMFへの投資としては非常に有利な状況になっているといえるでしょう。

なお逆イールド状態が解消されると短期の債券利回りより長期の債券利回りのほうが高くなるため、MMFよりも債券投資のほうが、妙味が増すことが予想されます。

日本円建てのMMFはないの?円建てMMFについて

これだけメリットの多いMMFですが、我々日本人にとって忘れてはいけないポイントは為替リスクです。外貨建てMMFに投資する上で「為替リスクが不安」という方もいるかもしれません。

では為替リスクを心配する必要のない円建てMMFはないのでしょうか?結論からいうと円建てMMFはマイナス金利制度導入の時期に繰り上げ償還されてしまいました。MMFはコマーシャルペーパー等の短期金融資産で運用されているためマイナス金利はもちろん一定水準以下の市場金利水準になってしまうとファンドが維持できなくなってしまい繰り上げ償還となってしまうのです。現状円建てでの債券運用となると、円建ての公社債投資信託か社債、もしくは日本国債への投資となるでしょう。

まとめ

今回は主に外貨建てMMF投資のデメリットについて見てきました。現状は逆イールド状態かつ利回りも高止まりしており、これまで以上に外貨建てMMF投資には最適な環境になってきています。

ただし、ひとたび金利水準が下がれば外貨建てMMFの運用利回りは下がりますし、現状は日米金利差が大きく円安が進行している状況であり、米ドルの金利水準が下がれば、日米金利差が縮まることとなり為替は円高方向に振れることになるため、為替差損も発生する可能性が高いです。

外貨建ての運用の場合は為替次第という点もあり非常に難しいため一概にはいえませんが、例えば同じ米ドルでの運用という観点でいえば、株式と違って価格変動リスクを取らずに4%以上の利回りが出せるのであれば外貨建てMMF投資は現在の状況だとかなり有利な運用方法となりえるかと思います。ドルはドル、円評価しないというスタンスの投資家であれば、とりあえず投資先がみつかるまでは外貨建てMMFにしておくと良いでしょう。…とはいえ、こういう美味しい話は長続きしないのが相場でもありますが。

それでは皆さん、アリーヴェデルチ!またね!